中国保监会6月19日公布了机动车交通事故责任强制保险(简称交强险)的责任限额标准,即全国统一定为6万元人民币。

在6万元总的责任限额下,实行分项限额,具体为死亡伤残赔偿限额5万元、医疗费用赔偿限额8000元和财产损失赔偿限额2000元。此外,被保险人在道路交通事故中无责任的赔偿限额分别按照上述限额的20%计算。

交强险责任限额是指被保险机动车在保险期间(通常为1年)发生交通事故,保险公司对每次保险事故所有受害人的人身伤亡和财产损失所承担的最高赔偿金额。6万元的责任限额意味着,7月1日起,每辆机动车都必须投保6万元的第三方责任险,以保证交通事故中受害人能获得6万元的基本保障。

6万元限额标准是怎么来的?

国务院3月28日颁布的《机动车交通事故责任强制保险条例》规定,交强险在全国范围内实行统一的分项责任限额。限额标准由保监会会同公安部、卫生部和农业部制定。此后,保监会会同相关部门深入研究,从保障人民生命财产安全的基本需求出发,结合我国国情,综合考虑新的法律环境影响及消费者的实际支付能力等各种因素,并充分听取各方面意见后,确定了目前的6万元责任限额方案。

据保监会有关负责人介绍,确定6万元赔偿责任限额主要是基于以下各方面的考虑。

一是满足交通事故受害人基本保障需要。根据2001年至2004年机动车三者险赔偿数据分析,在6万元总责任限额下,“5万元/8000元/2000元”的分项限额可以覆盖约60%的死亡伤残赔案、70%的医疗费用赔案和65%的财产损失赔案,可以解决大部分交通事故的赔偿问题。

二是与国民经济发展水平和消费者支付能力相适应。目前赔偿责任限额6万元约为我国人均GDP的4.3倍。这一比值高于美国(1.4倍)和我国台湾地区(3.7倍),低于日本(7倍)和韩国(7倍)。由于费率水平与责任限额标准的设置密切相关,加之交强险的赔偿原则、赔偿范围等与商业性机动车第三者责任险有本质区别,为避免责任限额过高导致保费大幅上升,此次采用了与当前商业三责险最低限额5万元接近的限额。

三是参照了国内其他行业和一些地区赔偿标准的有关规定。如我国海上旅客运输、铁路旅客运输的人身伤亡赔偿责任限额最高均为4万元,旅客自带行李灭失或损坏的赔偿金额均不超过800元。目前上海市试行的交通事故赔偿责任限额为4万元。

“交强险在实行初期责任限额不宜定得过高,应与我国国民收入水平协调,避免给投保人造成较大的保费压力,要确保这项制度的顺利实施。”这位负责人说,“从国际经验看,责任限额水平一般会随着国家经济发展从低到高逐步调整。如日本,死亡责任限额从1956年的30万日元逐步调整到目前的3000万日元。韩国、美国、德国等也都经历了这样一个过程。”

6万元赔偿费“不够用”怎么办?

保监会该负责人表示,交强险作为在全国范围内施行的一项强制保险制度,它主要承担广覆盖的基本保障功能。对于车主更多样、更高额、更广泛的保障需求,可以通过自愿购买商业三责险等方式来实现。

据介绍,7月1日之后,车主可以单独购买一份6万元限额的交强险,也可以根据自身的支付能力和保障需求在交强险基础之上同时购买5万、10万、20万、30万、50万以至100万元以上等不同档次限额的商业三责险。

换个角度也就是说,实行6万元责任限额,并不妨碍交通事故受害人通过其他方式获得更高赔偿。除最基本的交强险之外,受害人还可从商业三责险以及诸如人身意外险、健康险等多种渠道获得赔偿。同时,受害人根据受害程度,也可通过法律手段要求致害人给予更高赔偿。

针对该方案征求意见过程中有认为“目前重大交通事故的抢救费用都比较高,8000元医疗抢救费用不足”的顾虑,保监会特别解释说,当抢救费用超过8000元时,《机动车交通事故责任强制保险条例》已明确规定由道路交通事故社会救助基金垫付,受害人得到抢救后,随即可获得死亡伤残赔偿。所以,交强险制度和救助基金制度是一个完整的保障体系,可以使交通事故受害人及时有效地得到救助和赔偿。

{具体赔偿限额见列表}

被保险机动车在道路交通事故中有责任的赔偿限额

被保险机动车在道路交通事故中无责任的赔偿限额

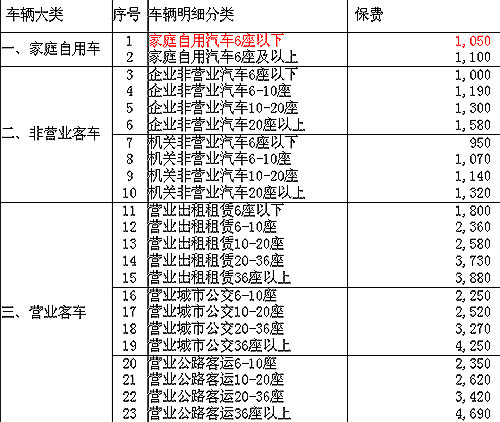

机动车交通事故责任强制保险基础费率表

(1、座位和吨位的分类都按照“含起点不含终点”的原则来解释;2、特种车一:油罐车、汽罐车、液罐车、冷藏车;特种车二:用于牵引、清障、清扫、清洁、起重、装卸、升降、搅拌、挖掘、推土等的各种专用机动车;特种车三:装有固定专用仪器设备从事专业工作的监测、消防、医疗、电视转播等的各种专用机动车;特种车四:集装箱拖头。3、挂车根据实际的使用性质并按照对应吨位货车的50%计算。图表来源:中国保险监督管理委员会网站)

清楚解读1:『交强险与原来的三责险是何关系』

机动车交通事故责任强制保险(简称交强险)与消费者熟悉的机动车第三者责任保险(即三责险)在保险种类上属于同一个险种,都是保障道路交通事故中第三方受害人获得及时有效赔偿的险种。只不过交强险是法定强制性的,实际上可叫做“强制三责险”,而过去的三责险都是商业性的。

清楚解读2:『关注交强险:交强险与老百姓密切相关』

当然,交强险绝不只是“有车族”的事,因为它的保障对象涉及每一个道路通行者,与普通老百姓切身利益密切相关。