����ժҪ����2012��1��1�����Ϻ�������������ҵ�����ٽ���Ӫҵ˰���Ľ���ֵ˰�����У���ͨ����ҵ����11%��˰�ʣ��ִ�ҵ��ҵ����6%��˰�ʡ�����ڲִ�ҵ��ҵ��˵����νһƬ���������Ƕ���������ҵΪ����������ҵ��˵�����¾��˲������ˡ�

����һ����ҵ���

�������ž���ȫ���̵ļӿ���ִ������Ծ��÷�չ����Ҫ����Ϊ��������ʶ��������ҵ������һ�����ٷ�չ��ʱ�ڡ��ִ�����ͨ������Ϣ�����䡢�ִ�����桢װж�����Լ���װ��������ۺ������γ�һ�����͵ļ���ʽ���������Ի������Ա��λ����Ϣ�����պ����ó�Ϊ���ֹ�����Ĺؼ�֮һ��

�����������������ִ�����ҵ���Ȳ�����̬�ƣ�ŷ�ޡ��������ձ���Ϊ��ǰȫ��Χ�ڵ���Ҫ�������ء�

�����й�������ҵ���������Ź��õķ��ٷ�չ������ҵ���г��������������21�����������ڹ��Ҽ�����ǿ���ƺ�۵������ߵ�Ӱ���£��й�������ҵ���ֽϿ������ٶȣ�������ϵ�������ƣ���ҵ�����������淶��

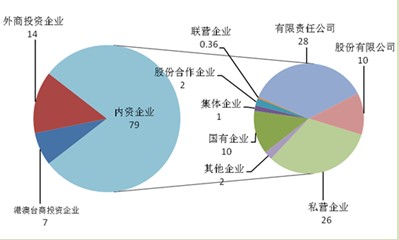

����������ҵ���Ǽ�ע�����ͻ��֣�������ҵռ79%���۰�̨Ͷ����ҵռ7%; ����Ͷ����ҵռ14%����������ҵ�У�������ҵռ10%��˽Ӫ��ҵռ26%���ɷ�����˾ռ10%���������ι�˾ռ28%������

�����й�������ҵ�Ǽ�ע�����ͻ�������

��������������ҵ��״

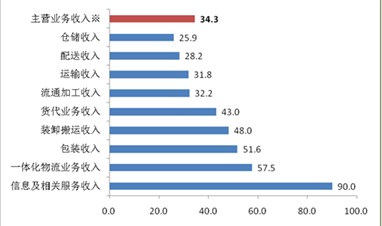

����������ҵ����������ʾ��2010��������ҵ����������������19.4%��������ת������17.5%������������46.4%��װж����������22.3%����ͨ�ӹ�������13.6%�������ֽϿ�������

����2010��������ҵ��Ӫҵ��������ȥ��ͬ���½�11.3%תΪ����34.3%����ȫ��������ҵ�У���Ӫҵ������ͬ����������ҵռ82.9%����ͬ�����26.5���ٷֵ㡣�ִ�����������������͵ģ���25.9%����Ϣ����ط������������ٶȶԿ죬�ߴ�90%������

����������ҵ����״��ͳ������

������������ҵ���Ϳ���2010���ۺ���������ҵ��Ӫҵ���������������������34.7%��������������ҵ��Ӫҵ����������35.2%���ִ���������ҵ����22.2%������

������ 1 �ص����������ҵ��Ҫ��Ӫָ�������������λ��%������

|

��Ӫҵ������ |

��Ӫҵ��ɱ� |

��Ӫҵ������� | |

|

�ܼ� |

34.3 |

31.0 |

100.3 |

|

�ۺ��� |

34.7 |

41.9 |

39.7 |

|

�ִ��� |

22.2 |

22.6 |

20.4 |

|

������ |

35.2 |

21.9 |

152.4 |

����������ҵ����������ʾ��2010��������ҵ��Ӫҵ���������������100.3%��ӯ����ҵռȫ��������ҵ��91.6%����ռ����ͬ�����6���ٷֵ㡣

����������ҵӯ��ˮƽ������ߣ�����������ҵ����������Ϊ11.4%��ͬ�����5.9���ٷֵ㡣���У����������ʴ���10%����ҵռ41.4%��ͬ�����10.4���ٷֵ㣻����������С��3%����ҵռ32.8%��ͬ���½�9.6���ٷֵ㡣����

����ͼ3�ص����������ҵ���������ʷֲ��������λ��%������

����2011��ȫ���ص���ҵ����ͳ�Ƶ���

������������ҵ���Ϳ����ִ�����ҵ���Ϊ2.4%���ۺ�����ҵ����������Ϊ7.5%����������ҵ�������������Ϊ15.1%����������ҵ�У�ˮ��������ҵ��ҵ������������Ӱ�죬����������Ϊ11.5%��ͬ�����7.8���ٷֵ㡣��·������ҵ������ȼ�ͼ۸��ù��ɱ����ǵ�����Ӱ�죬����������Ϊ5.9%��ͬ���½�1.2�ٷֵ㡣

�����ӵǼ�ע�����Ϳ�������Ͷ����ҵ������������ߣ���46.4%���۰�̨��Ͷ����ҵ��֮��Ϊ29.6%��������ҵ��ͣ���Ϊ9.9%�����������������������ҵ����������ͬ�����3.9���ٷֵ㣬�������Ը�������������ҵ��

����2010��������ҵ�˾�����Ϊ14.5��Ԫ������������3.4��Ԫ������30.4%����������ҵ���Ϳ����ۺ���������ҵ�˾��������Ϊ17.5��Ԫ����������ҵΪ13.2��Ԫ���ִ�����ҵ��ͽ�Ϊ5.2��Ԫ��

��������2012���Ϻ���ֵ˰��Χ��������ҵ��Ӱ��

�������Ϻ������ܹ�ע�ġ�Ӫҵ˰������ֵ˰���Ե��Խ���1��1�����������������Ѿ���ȥ��������ʱ���ˡ������������µ�ʱ�����棬����ҵ������Ե��������õ���˰�����͵�ʵ�ݡ����Ϻ��й�˰�֡���˰�־ֳ��˾���ܣ�Ŀǰ�Ϻ�������ҵ�������øĸ��������������ҵ����Դ���Ż���Ӧ����ת�侭Ӫ��ʽ����չҵ��ռ䡣

�������ǣ�����������������棬����Ե���¾Ͳ������е���ҵ����ӭ���ˡ�

��������������ҵ��������

����������֪��������ҵ��Ϊ�ۺ��͡������ͺͲִ��͡����Ե���ǰ�����䡢װж�������ǰ���3%��˰������Ӫҵ˰���ִ������͡���������5%����Ӫҵ˰����Ȼ����������Ŵ����ظ���˰�����⣻�Ե��Ժ�ǰ�߰���11%������ֵ˰�������߰���6%������ֵ˰���������Ͽ������Dz����²⣬���ڻ����ⲿ����˵��˰����ԭ����3%����11%��ѹ�����Ǻܴ�ģ����ִ�����˰���ϵ���1%�������������Եֿ۵���Ŀ�Ļ���˰��Ӧ���ǽ��͵ġ����������£��ɵֿ۵Ľ���˰��ֻ�й̶��ʲ���ȼ�Ϸ��ã�,����2012��1��1����ǰ�Ľ���˰��õֿۣ�ռ������ҵ�ɱ��ϸߵ��˹��ɱ����ɵֿ۵ģ�������൱�������ҵ����ʿ�е��dz����ơ�

�������� �Ե�ǰӪҵ˰�� �Ե����ֵ˰�� �����ϵı仯

�������� 3% 11% ����8%

�����ִ� 5% 6% ����1%

���������й�������ɹ����ϻ�IJ�����֤�����ǵIJ²⣬�Դ������䡢�ִ�����ݺͻ���һ�ֻ��߶���ҵ̬��������ҵ��65��������ҵ���㣬��Щ��ҵ2008-2010�����Ӫҵ˰��ʵ�ʸ�������1.3%,��������ҵ����Ϊ1.88%��

�����Թ���ij�����㵥������ҵΪ����ԭ�������Ĵ����̶��ʲ����Լ��۾ɶ������Եֿۣ�ȼ�ͳɱ��������ɱ������ŷѳɱ�����ռ�ܳɱ�60%���ϣ��ⲿ�ֳɱ��Ľ���˰��Ҳ�Dz��ֿܵ۵ģ���ʹʣ�µijɱ������Եֿۣ���ֵ˰��ƱҲ��һ������ȡ�ã����Զ���������ҵ��ҵ��˵��ʵʩ11������ֵ˰˰��ȷʵ�����ˡ�������������ҵ�IJ������˲��㣬��ҵ��ʵ��˰�ո���������2��3���������ƽ��������ֻ��3%���ҵ�����ҵ��˵��ѹ�����Ǻܴ�ġ�

��������ҵ�IJ����ܼ��ᵽ��Ŀǰ���������͵�������ҵ��˵��ϣ��������һ�����Կ��ǽ���ҵ��ǰ�Ĺ̶��ʲ��ֿ�һ���֣����ҽ���ֵ˰���ʵ����ͣ�6%��������õģ����⣬����ռ�ܳɱ��ֵ������ɱ���ȼ�ͳɱ������ŷ��õĽ���˰���Ƿ���Եֿ�һ���֡��������Լ�����ҵ�Ĵ�˰�ո�����������ҵ���ڷ�չ��ͬʱ������Ҳ�������Ż�˰�սṹ��

������֮�����ڴ˴ε�Ӫҵ˰������ֵ˰�ĸĸ�����ϻ��������Ż�˰�ƽṹ���ƶ��˽ṹ�Լ�˰���̵����ã����й�˰�Ƹĸ���������Ҫһ���������ҵ�õ�����ʵ���Żݣ����ǣ��ڸĸ�Ĺ����У�����һ������ҵ���ر�������ҵ��˰�ʣ�����ֿ۵�ϸ�ڷ����״�������д���ȶ�ġ�������μȱ�����ҵ����������ʹ˰��������У��ǽ����ز���Ӧ�����ع�ע�ĵط���

�������߹۵㲻����������ȫ���꣩