������ŷ����Ϊ���ʺ����������������ɺ���֮һ�����ı仯��������ҵ�ڹ�ע��

�����ؿ���ŷ��2013���ϰ������ı��֣�����������⡣����1�£���Ҿ�Ӫ��ŷ��������Ĵ���˾��ͣ���˲��ֺ��Σ�������λ���ȸߴ�47%���Ӷ�Ҵ���˾����Ϊ�Ͽ��Կ��������ڱ��ֵ����г���������һ��ƽ��״̬�Է�ֹ��һ�ּ۸�ս�ij��֡��ڵ�ʱ��һ��ʱ���ڣ��г����������ȶ���Ȼ�����þ�������3���Ժ���˾����½���ָ���������ŷ���ϵ����������ٴ�ʧ�⡣

��������3��1��SCFI������ʾ����ŷ���˼۴���µ������������������ݿ�֪��

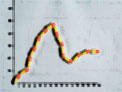

�����Ϻ���ŷ�������˼�Ϊ1104��Ԫ/TEU

����1��11���Ϻ���ŷ�������˼�Ϊ1418��Ԫ/TEU��

�����Ϻ������к������˼�Ϊ1033��Ԫ/TEU

����1��11���Ϻ������к������˼�Ϊ1356��Ԫ/TEU

������ŷ��������ʣ�ۼ��˼�һ·���£���ս�����������ϵĴ���˾ؽ��Բ����ı����־��棬������������ѹ������һ�ּ۸�ս���ܺ�Х������

������ʿ��ԭ�ƻ���4��15�գ���������ÿ�����Ǽ�500��Ԫ������Ȼ�Ի�����˵���Ǻ���Ϣ����������ŷ�ߵ���״�Լ���Ӫ�ú��ߵĴ���˾��˵����ν��һ���������źţ���Ŀǰ���������£�����˾�Ʊ�Ҫ��ȡ�ж������������˼������������嵽��ײ���������ˣ���ʿ��������ŷ�ߵ�������Ƽ�Ϊ���ֹۣ���Ϊ�������ڣ���ŷ�߿������и��գ���������������ʣ��Ӳ�˺�ŷ����ƣ���Ĵ����¡�

������ʿ�����뷨��ã����վ��ǹ¾���ս��15�յ���ۼƻ��Ƴ����ܣ�����5��1��ʵʩ��������ʿ��������ʾ�������������Ļ��ᣬ����˾Ӧ�����ΰ���ס�����뵽��۶����С��ڹ�ȥ��һ�����У��г��˼ۼ��������µ�������˼��ߵ�Σ�յ㣬�۸�ս��������Ͳ������Ƕ���ŷ�߱�����������������ҵ�ĸ���֮·�����ش�����2011��ף�����˾Ϊ�������г��ݶ���۸�ս�ij�����������Ŀ������������ȫ��ҵ�������Ѫһ��Ľ�ѵ��

������ǰ��Ҫ���ľ����ȶ������������˼ۣ��ȴ����������٣���ʱ���˼�һ���ᳯ�����뷽���������г�����ת�á���ʱ�˿̣���ס���г�·��

�����ַ�