�������գ��й۵�Ƽ�װ���г��ij��ں�ͬ���˷ѿ����Ѿ�����������ͬ������112%����2019��7������280%��

�����۸�����Ѿ�����

��װ���г��鱨����Xeneta������ʾ�����ڼ�װ���ͬ�۸����ǷŻ������ڷ��ʳ���������“�����۸�����Ѿ�����”��

����Xeneta��ϯִ�й�Patrik Berglund��ʾ��“�ڹ�ȥ19�����е�17�����У�����������ʢ���豸ȱ����ӵ�º�COVID��ȷ���Ե����أ�����˾���˼۴�����ǡ����м������������һЩ������ķ�չ�����Ƴ�����‘ת��’��”

����7�·ݵĺ�ͬ��������Ϊ1�·�����������Xeneta��ָ�������½���2022��ǰ���������ŷ�Ļ������ֱ��½�3%��6%��

������������˷ѵ������˻����õ���ο

��ȷ����������Ȼ�ܶ࣬������ŷ�ĸۿ���Ȼӵ�£��������ϵĹ�ҵ�ж�����ȫ�����ӣ���Ȼ��������Ȼ������COVID����в����Ծ��û��Ӱ�죬�кܶ�����������ã������̸�г��ں�ͬ�Ի�þ�������ʱ������ʱ�̹�ע�����鱨��

����Xeneta���֣����ż��ڷ��ʵ��½��ͳ��ڷ��ʵĸ�����ͻ�����Ѱ������̸�к�ͬ�����ͳɱ���

����“���ǵĿͻ�����Ҫ�Ǵ����������ˣ����ڷ����Լ����ڸ�������̸�е�λ�����ǵĵ�����ʾ��44%���˲��ٶԳ��ں�ͬ���ȶ��Գ�������——����44% �����У�Լ22%���˱�ʾ���Ǹ��п���ֻ���ϵ͵Ľ���������������˵ĺ�ͬ����22%���˸�Ը�⽫����ת�Ƶ�һ���۸�������ڷ�������ת���ֻ��г���”Berglund˵��

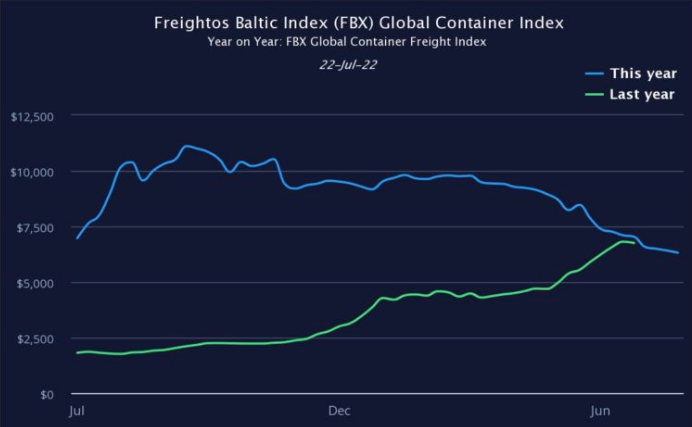

����Xeneta��XSIָ����ʾ��7�·�ŷ����������1.9%����������Ϊ62%�����ڷ��棬��������3.9%��ͬ������92%��Զ�������ڹ�ȥ��12������ʵ���˷��գ�����ͬ������150%��������������2%��ͬ���������ٶȽ�����������С������1.1%�����ڱ�2021��7�¸߳�53%��

����������XSI�ϱ�����ǿ����7�·�����5.9%��ͬ������173%������Ҳ������5%��Ȼ�������������г����ڷ����仯��������ǰ��ȣ������������½����������Ľ�������ڵı��ʴ�2019���1.9 ����2022��ǰ����µ�2.5��

�����������ʦһֱ�����ۼ�װ��ţ�еĸ߷�

�������������ƺ��Ѿ���������³���������һ�ݱ����б�ʾ��ȫ��������Ҷ������ͨ������������������һЩ���������˱�ʾ�������ѹ��

������³������Ԥ�⣬����˾��������2021�괴�µļ�¼����Ӧ�����ƽ������������ϰ��ꡣ

����

����

����“��Ȼ����Ӧ��ǿ����������Ϊ�������ŵ�����������2022��������Ϊʱ���磬���г�ƣ���ij��������ݺ��ӣ����ڷ����µ��ٶȿ��ڼ����ԣ�ӵ�������������¼����ͬ���¿��ţ������½������ɲ���ע���������Լ�����������ԣ������ʽ���“����”�ķ������ˮƽ���£����������߶�����Ʒ������ָ�������”Sea-Intelligence��һ��7����Ѯ�����б�ʾ��

�����г����ڻع����ƽ���״̬

Sea-Intelligence�������м������г����ڻع����ƽ���״̬��������Ԥ����������ݽߣ��պ����ܻ�ع顣

��������Sea-Intelligence��˵������̫ƽ�����������2020�����������״ν���90%���£�����ζ���������ڿ�ʼ���š����ͬʱ������ŷ���������ֻص���80%���¡������գ�Sea-Intelligenceָ����װ�䴬�Ľ��������ڱ�ɸ�����“��ó��������ʱ����Ҳ�����˶Դ�������������֮��Ȼ���������ʱ�ڣ���¶��������������ӣ�������������£�����Ӱ���Ѿ�תΪ���棬���ڵ�ǰ�г��ڹ�Ӧ������Ȼ�������й��/����ƽ�⣬���о���Ӱ�������ת���ٴγ�Ϊһ���������أ��ƶ���չ——��һ�������µġ�

����������ͷ��Ѹ����(Kuehne+Nagel)����ϯִ�й���һ�ڹ�������¼����������ʱ��ʾ����Ҫ����ó��ͨ���ϸ�����ֻ��۸��Ѿ������˷�ֵ����������Ӧ��Ԥ�ƣ��ڿ�Ԥ����δ�����۸��ȶ�������ǰˮƽ������������

�����м������������˾����Ѱ����������ȥ����ȣ�����˾10�·ݵĿ�̫ƽ�������ƻ�Ҳ������20%��Xeneta������Freightos�о�����Judah Levine���۵���

����