����������ɭ�о����ڷ�����2021�꺽���г�����С�ᱨ�桷�����ͽ���ѡ��һ���֣�2021���ϰ��꺽���г�����������

ȫ����ó��2021���ϰ���ع���չ������

����������ɭ�о�“һ����” ����ó��ָ����ʾȫ��ó���Խ���2�¿�ʼ�ָ�������������5�·ݽ�һ������10.8%������ǰ5���£�ȫ����ó����Ԥ�ƽ�ȥ������7.5%����2019��ͬ����ȣ�ó������С���»�1%����������ɭȫ������ۿ�ͣ��������ʾ6��ȫ��Զ�������������ƽ��ֵͬ������4%��ȫ����ó����Ȼ��Ծ����ɢ������װ�����ó����ǿ�������ǽ����ϰ�������ȫ����ó����Ҫ�ƶ�����ǰ5����ȫ���ɢ������ó����ͬ������4.8%����2019����ȣ�����1.3%������������ʯ����ʳԤ�Ʒֱ�ͬ������7.5%��8.8%����2019����ȣ��ֱ�������8.3%��19%�������ͬʱ��ȫ��װ�亣��ó�׳���ǿ������������ǰ5����ͬ������14.4%����2019��ͬ������6%����“��ѹ�ֵ�” ��������ͷţ����������̼��Լ�ȫ�ø�����������װ��ó�״����������Ҫ��������Ʒ�ͺ���ó����2���Ȼָ�������ԭ��ó����Ȼ��ѹ��LNG���ֽϿ�������LPGó�����ȶ���ȫ����ó����Ԥ����2021������4.3%��120.4�ڶ֣�ʵ��V�ͷ���������������Ʒ����ú̿��ԭ��/��Ʒ�ͣ�����ó����Ԥ���������ڽ�������ָ�������ǰ��ˮƽ������ϸ���г�ó��������ں��г���Ԥ������ϵ������ɭ�о���ȡ���ࡣ

����ȫ�ӹ��������������ء���

���������ϰ���ȫ��������ģ��������ɿأ������������ٽ���1.3%����ɢ�����ͼ�װ�䴬�������ٷŻ���2%���ң�Һ�����崬�������ٱ����ȶ����´��������棬�ϰ���LNG����Ȼ���ֽϸߵĽ�������ȫ����������ʷ�¸ߡ�ͬ�����ֺͼ�װ�䴬����������������ɢ�����������½���������ⷽ�棬���������г��������ԣ��ϰ������ֲ�����ѳ���ȥ��ȫ��ˮƽ������ɢ���ͼ�װ�䴬�������˷��г�ǿ�����֣�����������»�����Ŀǰ����ṹ���������ֺ�LPG��DZ�ڲ��ռ���Ȼ�ܴ��ϰ���ǻ��������س����Դ��ӹ������Ӱ�죬���������ԵĽ��ͼ�����ȫ�ӵ���Ч����������ϸ���г���ʵ�ʻ�Ծ������ȱ���ϰ��꼯װ�䴬�ۿ�ӵ���Դ��ڽϸߵ�ˮƽ���ڸ�����ռ���������������ﵽ31.8%��2019���ϰ���Ϊ29.1%��������ŷ���ۿ�ѹ�������Ȼ���ء���ɢ�����ۿ�ӵ�����Ҳ��ȥ��ͬ���������࣬�ϰ���������ͺͰ�������ɢ�����ڸ�������ȥ��ͬ������1.5%��1%����һ���������г����ܵ����������ͷŵ�ѹ����ʵ����������ͬ�ȴ�����Ŀǰ��������ռ���½���ȫ�ӵ�5%���������˷��г��Ļ�ů��ȫ��ƽ�����ٽ�ȥ��6�����ʱ�����л���������ϸ���г��������ں��г���Ԥ������ϵ������ɭ�о���ȡ���ࡣ

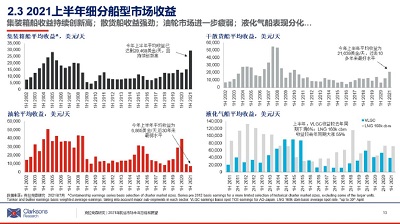

����������ɭ����ָ�� 2021���ϰ�����֡���

����2021���ϰ��꣬������ɭ����ָ��ƽ��ֵ�ﵽ20,717����/�죬��ȥ��ͬ������26.5%��������2008���°���������õİ���ƽ��ˮƽ��������ɭ����ָ���ڽ����ϰ���ǿ���ı�����Ҫ�ܵ��������ǵ�ɢ�����ͼ�װ�䴬����Ĺ�ͬ�ƶ��������ϰ��꣬��ɢ�����˷�ƽ��ֵͬ�ȴ���218%����װ�䴬��������������ʷ�¸ߣ���ȥ��ͬ��ƽ��ֵ��128%��Һ�����崬���棨LPG�������»��������˷�������ʮ�ֵ��ԣ����ڹ�ȥ30��������ˮƽ��ȫ����ó����֧���˷��г������ͬʱ��“�¼�����”����������Ӱ����Ȼ�dz���Ҫ�����á��������Ӱ��ȫ������Ч�ʣ�ͬʱ�����������Լ�3�µ�����ʿ�˺ӻ��ָ�dz��“�¼�����”���²��ָۿ�ӵ�¼Ӿ磬����������ת��Ӱ�죬���һ������֧�Ÿ�ɢ���ͼ�װ���г��˷�/���������ǡ�����ϸ���г���ϸ�����������ڶ����ֺ͵��岿�֡�