����

����

�������ߣ� ÷����

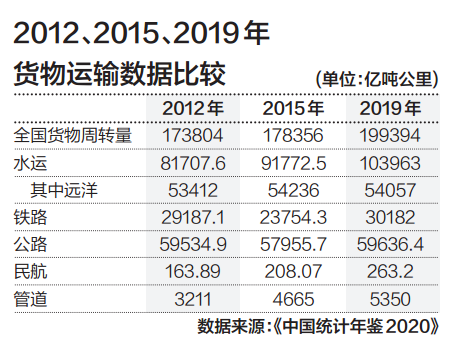

����[ 2012~2019��䣬ˮ����ȫ��������ת����ռ���Ȳ�������2012��ռ47%��2015��ռ51.5%��2019��ռ52.2%�� ]

����“����”��һ���´�������ȫ���г���Ҳ�ٴ�����;������������ó������ͨ���ľ�DZ�ڷ��ա�

��������ʿ�˺Ӷ´��粨������ŷ����

�����������������ȫ���������ҵ���������Ǻ�ȫ����һ���������г�ŷ��֮�䣬������纽��Ҫ�壬������ʿ�˺�һ��ˮ������������ͨ����ȫ��14%��ó����������������������ǧ������ʼ����һ�Ķ��Ҹ߷�����;����һ�����ó���������ע��Ҫ��Ը���ı������գ�������ս�������ң�����Ϯ��……��������ʿ�˺ӱ���Ҳ�жϺ�֮�ݣ����ּ���״������ʷ�����Ѷ�η�����

����“����”�Ŷ´�֮�༼�����鷳����������֮�ڽ��������Щ���������Ǹ�����ǧ��������������ڿ�Ԥ����δ���������Ρ�ѩ�ϼ�˪���ǣ�������ĸ���������������ȫ��������ǰé����һ���ɱ��Ŵ�������ó��ͨ���ķ��ա�

����������ˣ�����ʿ�˺�ͨ�зѳɱ��־�����֮��Ҳ�ڳ�����������ó����·����ҵ�����ԡ��������ֺ����һֱ����Ũ����¢�Ͼ�Ӫ�˺ӹ����������ʿ�˺��ǹ���ó�������ؾ�֮�أ�����������Ľ��������ͨ�з��ñ�ȴ������ߡ�

������ͬ����ʷ�ϵ�����¢��һ�����ж�ƾ������Թ���ó��������¢��Ӧ�����ƣ�Ҳ��Ȼ�ᱻ���ƣ���Ȼ�ᱻ�ƺ⡣�й��Դ����ж�����ó������¢�ϵ��������ǿ�ҡ���Ϊ��Ϊ�����һ���ڴ�����ҳ�����ŷ��Ϊ��һ������г����й�������ʿ�˺Ӻ�����������ó����·�������Ը�ǿ����Ӧ�أ�����ʿ����һ�����£��й��ܺ��������ء��й��Ѿ���������λ������ʿ�˺����ͻ������Ϊ�������ձ�����ʮ������ÿ�����������������ش�ֻͨ������ʿ�˺ӣ����й������й���ֻ��ռ1/10���ϣ�Ŀǰ�й���ŷ����60%ȡ������ʿ�˺ӡ�

���������������ı����£�����ʿ�´��粨һҹ֮�����ý���ϴ�������ŷ���У���ŷ����ҵ��ȡ�õij��㷢չҲ�����Ƕ�����������������������й�������·��������˾��վ�����Ϣ��2020��ȫ�꣬��ŷ���й�����1.24���У����ͻ���113.5����䣬ͬ�ȷֱ�����50%��56%���ۺ������ʴ�98.4%����ŷ������ȿ��������״�ͻ��1���У����¿��������ȶ���1000�����ϣ���Ϊ��ŷ���з�չ�����ϵ���̱���

������۲�Σ�ˮ�����Ƹ�ֲ��ɺ���

������������Ӧ�ô����ƶ���ŷ���з�չ�����ͽ�ͨ����ȫ�ֶ��ԣ���ͬ���䷽ʽ���������ɱ���Ч�ʺͰ�ȫ�Դ��ھ���죬�������ù�����·����ȡ����·���䲻���Ǹ����롣һЩ��������ͨ�����ǡ����ǵ���������½���̵�������ʵ�г�����Ҳ�൱���ޣ�Ҳ��������Щ����ͬ������ͨ����·����ִ�ҳɱ�ͨ�����͡����й����⾭ó�У�������·����ֻ���Ǻ�·����IJ����Ӧ������ȫ�����ó����Ҳ����ˡ�

�����Ҷ���·����ƫ���������꣬��Ҳ�൱��עȫ���������·�Ƽ���·�������ڼ�������“�ɻ���·”���Ľ�����Ӫ��

�����ں�۲�Σ��������������������������ҹ������Ĵ����������������ɱ��������ƾ�����ˮ�����ҹ�������ת��������ռ���������ơ�2012�꣬����ŷ��·��������ʽ��ͨ��2015��3��28�գ�������Ժ��Ȩ�����ҷ���ί���⽻�����������Ϸ������ƶ�����˿��֮·���ô���21���ͺ���˿��֮·��Ը�����ж�������ŷ�����ɴ�ȫ���ؿ����м��ڴˣ�����ѡ��2012��2015��2019��2020�������������ͳ��������˵����һ�㡣���п��Կ�����2012~2019��䣬ˮ����ȫ��������ת����ռ���Ȳ�������2012��ռ47%��2015��ռ51.5%��2019��ռ52.2%��

�������ݡ�2020����ú���ᷢչͳ�ƹ�������2020��ȫ��������ת��196618.3�ڶֹ��δ����ܵ����䣩������ˮ�˻�����ת��105834.4�ڶֹ����·������ת��30371.8�ڶֹ����·������ת��60171.8�ڶֹ����240.2�ڶֹ��ȫ��ۿڼ�װ��������Ϊ2.6430�ڱ��䣬��ŷ���з��ͻ���113.5����䣬���൱�ڸۿڼ�װ����������ǧ��֮�ġ�

�������ң�ˮ�˵ijɱ������ڳ����������и���ͻ����

�����ر�ͻ�����ǣ������й�����һ��������Դ�����������ھ���������ڳ�����Ʒ�������ڹ����ԣ����˵�����ɱ����Ƽ�Ϊͻ������ʹ����ʯ�͡���Ȼ�����䷽�棬�ִ����������֣�VLCC��������ɱ�Ҳ���Ѵ����ڹܵ����䣬Һ����Ȼ���������ڿ��ٱ���ȡ�öԹܵ���Ȼ������ijɱ����ơ�

��������Ϊ��ˣ����������˳е����ҹ�90%���ϵ���ó�����������Լ�98%�Ľ�������ʯ��91%�Ľ���ԭ�͡�92%�Ľ���ú̿��99%�Ľ�����ʳ������������Ժ���Ű졶�й���ͨ���䷢չ��Ƥ�顷��2016��12�£���

�����۲�Σ�

�������˶���ŷ���еijɱ�������������

�������۲�Σ����˶���ŷ���еijɱ������������Ƽ�Ϊͻ����������ǰ�������ҴӺ���ҵ����˽���������ŷ��������ʱ����Ȼ�ܱȺ��˽�ʡ1/3������ʱһ��40Ӣ��װ��ӹ��ڵ�ŷ����·����ɱ�������6000��Ԫ���ң������Ǻ��˵����ı������ڣ��������˷Ѳ��Ҳû�и����Ĺۡ���ʹδ����ŷ������װ˫�㼯װ������ͳɱ������뺣�˵ijɱ��������Ҳ��һ�������ο������·����Ҫ��չ�����ļ������£�Э���������Ͳ��Ǻ��˼����������ܱȵġ�

��������������������ŷ��·�����뺣����ȫ���ɱȡ�ǰ���ἰ��2020��ȫ���ҹ��ۿڼ�װ��������Ϊ2.6430�ڱ��䣬��ŷ���з��ͻ���113.5����䣬���൱�ڸۿڼ�װ����������ǧ��֮�ġ���һ��������ŷ��·�������൱�ں��˴��������Կ��ø������

����2015�꣬���ݰ���˹��·�ܹ�˾�ṩ�����ݣ�������ŷ��·���й�������˹�Ļ��Oװ������Ϊ4.78�����װ�䣨���䣬TEU����ͬ������40%�����ҹ���ʱ����������װ�䴬�������Ѷ���8000�����ϣ��к���װ������ɷ�����˾��“�к�����”���ǵ�ʱ�������װ�䴬��һ����װ��19100��20Ӣ�߱���װ�䣬Ҳ����˵����ŷ���е�ʱ����������ҹ�������������6��������ɣ���“�к�����”��ֻ��Ҫ�����롣

����2020�꣬��ŷ����ȫ�귢��113.5����䣬���ҹ�����8000����������142��������ɣ���“�к�����”��ֻ��59���롣

����2020����¹��������ͻ�������߶����纣��ҵ���ڷ���“�������ƻ�”�����ã������Ͼɴ������ۡ���ж�������ӻ���������´���������̨���������´�������Ӧ����ó��ʽ�ݱ����ƣ�ͬʱ���С��������չ��

����3��31�գ��й�������������˾�����й�������ҵó������˾�����������ع���������˾���㴬��������˾���֣��ɹ��н��й��촬ʷ����ʼ�װ�䴬����������������13��16000�伯װ�䴬���ܽ�����Ԫ����ҡ�

����2020���°��������������´������г���10���ȫ�����װ�䴬��������SEASPAN���¿�ʼ�µ������´�������2�³������ӽ���ҵ�����������4��ȫ�����24000�䳬���ͼ�װ�䴬�������г�һ����Ϊ��ΪSEASPAN��3��ĩ4�³����й������������»����л��������촬���д�ó��������SEASPANǩ��6��15500�伯װ�䴬�����ͬ�����ˣ�SEASPAN��2020���°��������µ������´������Ѵ�37�ҡ�����2020��9��30�գ�SEASPAN��װ�䴬������Ϊ127�ң�����֮�䣬�´����������ﵽ���д��������Ľ����ɣ�����ռ�ȸ��ߡ��ù�˾��һ�ִ������¹�ģ֮�ɼ�һ�ߡ�

����2020��11�£�����ʱ������˾��CMB�����ൺ��촬����˾ȷ�϶�������6000���䴬�����գ����ڶ��г�ǰ��Ԥ�ڴ����ƣ�CMB������ȷ�϶����������ӵ�6�ҡ�

����Ԥ����һ���촬����ɺ��й����˼�װ�䴬������������չ��

����һ�������Ǹ���������װ�䴬�����ɴ�1.6�������ң�ʹ�����ִ��ͣ�ֻ��71���������2020��ȫ����ŷ���з��ͻ���������

����һ����������Ӧ�羳���̸��ٷ�չ��ͷ��5000�����ҵĿ��ټ�װ�䴬ȡ�ýϴ����������ִ�����Ȼ�����˻�����Խ�С����װ�˺���ʻ�ٶȿ죬��Ӧ�羳����ģʽ����

����Ŀǰ�������ۺϺ�������˾��ZIM Intergrated Shipping Ltd�������й��г����������ߣ����ߣ�ҵ������Ͼ���B2CģʽΪ���Ŀ羳�������䣬Ŀǰ����۸��ͨ�������۸�߽�һ����Ч�����á��ù�˾�����ڽ���1��27�ճ�Ϊ��5������һ�����������еĺ�����ҵ�����к�3���¹ɼ�����3��������ģʽ�ijɹ�������û����������ŷ����������ԣ�����ζ���ڸ߳ɳ��羳�����г���ԭ�еľ�����������������

����ǰ�����ж�ʱ�䣬������·��Ƶ��������Ϊ���У�����ָ�ͷ�������·������������£�“���̫꣡���ˣ�����һ�б�����‘һ��һ·’�ϵĻ������ĸ���ͷǣ����‘һ��һ·’���й�������;��������˹̹������˹������˹���¹�����ﲨ���������г�10214�����ʱ14�죨���ú�����Ҫ60�죩��Ŀǰ�г������Ϲ�200����װ�䣬�Ժ����Ϲҵ�300������ʻ�е��г�׳�ۺǡ�̫�����ˡ�”�����Ƕﴫ��������Ƶ����˿��֮·���ô��ϵ���ŷ���У�����һ���Ļ������г��������������ݵ�������·չ���ع���Ȼ��ߣ�Tehachapi Loop����

�������ǵĸ�����������·����ȷʵ�ǹ�֮������������ǰ��������·����ʵ�ؿ����˽�����������������·�������ǣ������3��֣��������Ǿ����ھ���������4.4��֣����ҹ���·�г��ٶȡ������ܶȴ����������������·������������������ԭ���̿����϶�һ����·������������Ϊ1�ڶ֣������ء�˷���������������ֱ�ﵽ4�ڶ֡�2�ڶ֡�������������������ػ���װ�˵Ļ��ﶼ��ú̿����ʯ֮����ڳ�����Ʒ����װ����˴ﲻ�������������������ң����й�������·�����У������ܹ������г��ٶȡ������ܶȵ������¼��������·���䲻����������

��������·����·���ܵ���½�����䷽ʽ��ȣ����˵�һ�����������ɣ����������ذ���������ˮƽ������ȶ��Ժ��⽻��Ӱ�죬½����������������Ӱ��ܴ����⽻�䶯���ܵ���½����������“������”֮����;�����ĸ���С����Ҳ�ܸ�������ɲ����鷳���������������ز�ȷ���Բ�̧�߳ɱ���������Ȼ��ó�׳����Թܵ�Ϊ��Ҫ���䷽ʽ��δ���γ�ȫ��ͳһ�г����ۣ�������Ȼ���۸��������ŷ�۸��“�������”�ɴ����������ڴ��ڡ����꺣��Һ����Ȼ��ó����������“�������”������С������δ���������ͳ�������˺��˵���һ�����ơ�

��������������Ѱ�����ó����·

�������������������Ӷ��Ե��ж�ó������¢������Ҫ����Ѱ����ƣ���ŷ��������Ҫ������չ�����Ⲣ����ζ�������ܹ����ƹ���ó���еĺ���������֣�Ҳ����ζ������Ӧ����������һ��Υ���۹��ɵ�Ŀ�ꡣ��ȫ�ֶ��ԣ�����Ҫ������������������֧��ά��������ؼ�ó������ȫ��ͬʱ�ӿ��ƽ�Ѱ�ҡ��������ó����·�Ĺ��������ó����·���Ƿ�������ʿ��������֮���“����”��Ҳ��̫ƽʱ���ƺ�¢��������Ҫ�۵�����������

����Ŀǰ���ҹ����е����ó��������·����������ŷ���д�������ŷ��½�š������������ĺ����Ǻ������Լ������������ڰ�ȫ���ɱ���ʱ��ȷ��棬��Щ�����·�ȴ�Խ����ʿ�˺ӵĺ������в������ơ�2020��ȫ��ó��ή������������������������������3300��֡�2016��Ͷ����Ӫ����������˺��º���Ҳ��һ���ĸ��������������·��

������һ����“һ��һ·”��˿��֮·���ô���21���ͺ���˿��֮·������IJ������ӣ���“һ��һ·”�У�����Ӧѡ������“һ·”����Ϊ���Ҿ����������ġ����߹���/�������ù�ģ����չˮƽ����ͬ���䷽ʽ�ɱ�Ч�ʺͰ�ȫ�Եľ�����������һ�㡣�۾��ù�ģ���г�����������˿��֮·���ǹ���/����ԶԶ����˿��֮·���ô���������ȫ����һ������ϡ�