�������飺��̬���Ǵ�����¼�

��������2021��1��28�գ�ȫ���¹ڷ����ۼ�ȷ�ﲡ������1������ŷ�����ձ������ڶ��������������顣ȫ������������������������ͳ�ݵ�������������Ȼ��ʼ��ȡ��ʩ�Ӵ�����������ȣ����仹�ǰѿ���ϣ����Ҫ���������硣

������Ŀǰ������ֽ��������������ڷ�����ҹؼ���Ⱥ�Ĵ��ģ��Ч���֣�����Ҫ������2021��ڶ��������ҡ������г���������

��������˵��2021��ȫ���Խ����ڴ�“��”���е�״̬���������巢չ̬����������“�յ�”�����кܴ���롣2021�����鳣̬�����Ǵ�����¼���

�������¹ڷ�������Ӱ���£���Ҫ���������ȡ�������ԵIJ����ͻ������ߣ�����Ⱦ��ã��ɴ˴�������ó�ij�����Ծ�������ڴˣ�Ԥ��2021����ʼ����г������Դ��ڳ�Ԥ�ڵĿ����ԣ�ȫ����Ҫ�������ӭ��ͬ������ľ��档����

��������ȫ����Ʒó�״�2020���°��꿪ʼ����������ȫ��ó������ǰ���ϴ�ǰ�����Ը��ơ����ʻ��һ�����֯��IMF������Ԥ�⣬2021�����羭��ӭ��˥�˺��գ����ٻ�����5.2%������ó����֯��WTO������Ϊ��2021��ȫ�����ó������7.2%��

����������������������10%

����2020���һ�������鱩���������й��������жϣ�ȫ��ó�ס���װ����ͬ����λ������ʽ�µ�������

�����ڶ����ȣ��й����ȸ���������ȫ�������������»������й��ij��ڷݶ�������������ЧӦ���֣��ƶ���������ʽ�������й�ռŷ�˽��ڱ��أ�������28.1%��ռ�������ڱ��أ�������18.3%��ռ�ձ����ڱ��أ�������30.1%��2020��6�·ݿ�ʼ��ŷ���������ѻָ��������ڼ����ڸ������������������֧������ͬ���������ƶ����Ѹ��ա�

�������˵������ȣ�����ȫ������IJ���������ƶ������г������ָ�����������

����չ��2021�꣬Ӣ����ŷЭ����ɣ��ݵǵ�ѡ������ͳ��ȫ��ȷ�����ؼ�����ŷ�������̼����߽������ƶ�����������⣬�������ʺ�“լ����”ЧӦ���Դ��ڶ���֧�ţ�Ԥ��2021������г�������Ԥ�ڡ�

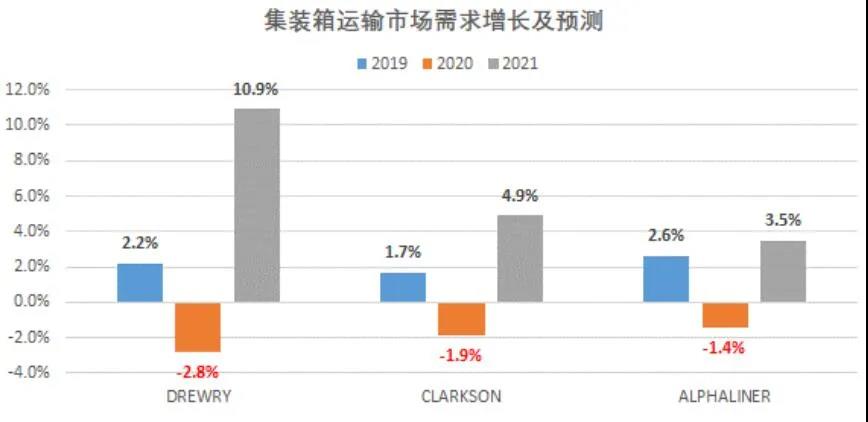

������Ҫ����Ԥ�ƣ�2021��ȫ��װ��������������Ϊ3%��10%�����������Ǽ���ҵ���ٵ������Ͳ�ȷ�����أ��������ָ������̶ֳȣ���ȡ����������ռ�������Լ����鷢չ�Ը������ú���������Ӱ��ȶ������ء�

���������������ع鳣̬��ˮƽ

����2020�����������Ӱ�죬ȫ��ó�ͼ�װ����������ʶ���ʽ�µ������ֹ�˾������ʷ������ģ������ͣ����ȫ������������2020��5�µ׳���270��TEU��ռȫ��������ģ��11.6%������

����2020���°��꣬�����������г����������Ŵ�2020����ף�ȫ�����������»���50��TEU��ռȫ�ӹ�ģ�ı�����Ҳ��11.6%�»���2.2%������2019��ͬ��ˮƽ��

����2020���°��꣬�г����������ֹ�˾��ʱ�����������������ݵ�·��ͳ�ƣ�����2020����ĩ��ȫ��װ�䴬��������ģ�ﵽ2355.9��TEU��ͬ������2.6%��2008����ʽ���Σ���Ժ���ҵ�����˳���10�������������״̬��2010����2020�꣬��װ�������г�������������������������̬�ƣ�10��ĸ��������ʴﵽ5.8%������

����2021�꣬ȫ��װ�������ع鳣̬������ˮƽ�����½���������������Ԥ��2021ȫ���½���������������վ�ϰ���TEU��ˮƽ����2020����������Alphaliner�͵�·���Ԥ�⣬2021���½���������������2019���ˮƽ��

�����Ӳ���������濴��2021�������2020���൱������������������ǰ�г������Ѵ�����������IJ����Ը��ȫ�����������ܽ�Ϊ���ޡ������ձ�Ԥ�ƣ�2021��ȫ��װ�䴬����������4%���ң�������2020�������ӿ졣

�����¹ڷ�����������˰��ֹ�˾��Ӧ����������ҵ������ֵ��Ż���ʹ�ü���ҵ�������Դ�����������������У����������ܹ��õ���Ч�ܿأ����������У�ͣ�����۵Ȳ��ԣ�����ά���˼��ȶ���

�����˼ۣ�����ȡ������Ч��������

����������������װ�伴���г��˼������ɽ����2020�������������Ӱ�죬�˼ۼ���“��ˮ”���Ϻ����ڼ�װ���˼�ָ����SCFI���ۺ�ָ������3�������µ���13%����������Ŀ��ٻָ����Լ������������������֣��г������ϵ�����ȶ���SCFI�ۺ�ָ����2020���ϰ��꣬�ѻָ������ˮƽ��

����2020���°��꣬��ŷ�������̲���棬�Լ�ȫ��Ӧ�����ҵ�˫�������£����������˼۴���ʷ�¸ߡ�����2020����ף�SCFI�ۺ�ָ��Ϊ2783.03�㣬ͬ������190.3%��

��������ԭ��ȫ��Ӧ�����ҵ��µ���Ч���ܲ��㣬���˼۸��ǵ���Ҫԭ���ݵ�·��ķ������棬ȫ��װ�䴬��������ģ�ﵽ2355.9��TEU��ͬ������2.6%����ȫ��װ����������ͬ���»�2.8%��2010����2020���10���ڼ䣬�����г������������������ʴﵽ5.2%��������ĸ���������Ϊ3.4%������

�����������������г���������������������������2020���°����������˼۷��ǣ��Ѿ������˹�������档�ۿ�ӵ�¡���װ���豸��ȱ���ϳ���ת���½����������ֲ���……��Ӧ��ʧ��Ķ���ŵ���ƣ����ѵ��£��ⳡ���˷籩��Ҫȫ��Ӧҵ���Ĺ�ͬͻΧ��

����չ��2021�꣬����Ӱ���ڶ���������������Ӧ�����ҵ�״̬��Ԥ�ƻ������һ��ʱ�䡣��һ���棬2020�꼴���˼��г����ڸ�λ����2021��ĺ�Լ���γ�����Ч֧�š���·��Ҳ��Ϊ��2021����г���ͬ�˼۽������ǡ�����

��������������2021������г����ֻ����Ԥ�ڣ��˼����Ƹ���ȡ������Ч��������������������������ȥ��“ǰ�ͺ��”�����ƣ��������֡�

������·��Ԥ�ƣ�2020��ȫ��װ���Ȩƽ���˷�ָ������ȼ���ӷѣ�ͬ������15.1%��2021�걣������̬�ƣ�������9%���ҡ�2020��ȫ��װ���Ȩƽ���˷�ָ��������ȼ���ӷѣ�ͬ������20%��2021�걣������̬�ƣ���������10%��

������ҵ���ƣ����ܹ�Ӧ����ϵ

����������������Ч������ȱ���˼����ǡ��ͼ��µ������أ�Ϊ��ҵӯ�������˿ռ䡣2020��������ȣ���ҵƽ��Ӫҵ��������2010����������������ٶ�վ����λ����

������·��Ԥ�ƣ�2020����ҵӪҵ������������200����Ԫ��������ȥ 9��������ܺͣ�Ϊ�����������ˮƽ������

������10��������ҵ�ڲ������˶�νϴ��ģ������Ͳ�������ҵ���ж��������������ں������˵������ܿ�������ǿ��������ҵ�������Լ�����ͷ����ҵ��ӯ������������

������ȫ�������ó�׳�ͻ�ı����£�ͷ����ҵ������ѹ���˼ۡ���ռ�г��ݶ�ľ�Ӫ���ԣ��г���ҵ�����ص㣬�ӵ�һ�۸��������г��ݶת��Ϊ��ֵ���졣���ֹ�˾�ӵ�һ���������ۺ�����������ת�䣬��ҵ�����ͬ�ʻ�����컯ת�䣬��ҵ������ֽ��õ���һ���Ż���

�������⣬��“������”ʱ����ȫ��Ӧ����ϵ��ӭ�����ܣ��ͻ����ڿɿ����ȶ��ķ�����֧�����ߵ���ۡ�

��������ó��ս���¹ڷ������飬����һ��ǿ���˹�Ӧ���Ŀɿ��ԡ��ȶ��Ե���Ҫ���й�����ҵ�Ŀ�����������Ӧ������Ӧ�������������ڼ���Ч������ȫ����Ҫ��Ʒ��������ǿ���й�����ҵ��ŷ���ͻ�֮�����ԡ�

�����¹ڷ����������������ҵ���ĸı䣬�Ǽ۸�ع鵽�����������ֵ������ȥ���˵��ˡ����ֻ���˫����������Ϊ���Ȱ��ֹ�˾����Ҫս�ԡ�

����2021�����鳣̬���Ǵ�����¼���ȫ���ܶ��������������ܳ�W����̬�ƣ�������Ȼ�Ǽ���ҵ���ٵ������Ͳ�ȷ�����ء�

����������������“ʮ����”��“������”˫���ӵı����£�δ�������г���ӭ��������±仯����Щ�仯Ҳ�����г������µĻ��ᡣ