����

������·�ﱨ��ƣ�2020��ڶ��������缯װ��ۿ���������ͬ���½�����С��Ԥ�ڵ�8%���߸���Ԥ�ڡ�

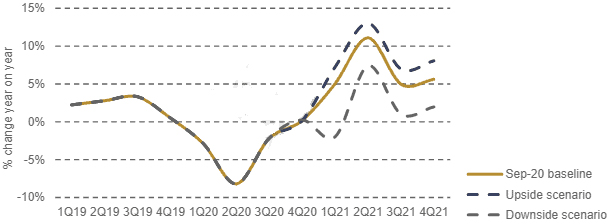

��������6�·ݵ�Ԥ���У��ۿ����������½�16%�����ܲ�����ȫ�ָ�����2020���ϰ���ĸۿ��������Ѿ��㹻�ã���·����������������ȫ��Ԥ�⡣

�������ڣ����·���ʦ��ȫ�����Ԥ���6�·ݵ�-7.3%����Ϊ-3.3%��

������·��ı��ۿ�������2009��ľ��飬��ʱȫ���»�1%���ͻᵼ��ȫ��װ��������������10%��

����Ȼ�����ڵ�ǰ��Σ���У�����ָ������ЧӦ��û���ظ���

������������Σ����ȣ����˹�˾�������Ŀ��Ƹ����ϸ��ܹ�ȷ���ܸߵ��ؿ��ʡ��ܸߵķ��ʺͽϵ͵ijɱ���

����һЩ���˹�˾��ʾ��������COVID-19Σ����“��ȡ�˽�ѵ”��������ʱ����ι���ҵ������ܶԺ��˹�˾�Ļָ�������ӯ��������������Ӱ�졣

������·����ƣ�����ҵ��2020��ڶ����ȵ�Ӫҵ����ԼΪ35����Ԫ��������Ϊ7.7%�����Ƕ�������õļ��ȱ��֡�

�����ù�˾���ƣ����ڵ������ȼ��ڻ���Ѹ�����ǣ��������Ƚ�Ϊ���˹�˾��ӯ�������趨���ߵ�ˮƽ��

������ˣ��ڵ������ȴ���ϵ��������ʺ�·���ѽ����ȫ��ҵ2020����Ӫ�����Ԥ���ϵ���110����Ԫ������6�·ݵ�92����ԪԤ�⣬�⽫�Ǹ���ҵ��2010������������ߵ�һ�ꡣ

����������·�����ڵ����������ʿ�������Ϊ�����ڵ��ij��ھ�ҵ���ϣ����ǻή�Ͳ����ƷDZ���Ʒ�Ĺ���

������·��ָ�������ּ���“����������������澳ʱ�����Ƕ�ı����������˵��������ǣ������˵���������δ������DZ��”��

�������ڵڶ�����ͣ������ͣ�����¸����ת�ˣ����˹�˾�����������ƻ�Ҳ������һЩ�����������

�����ڵڶ��������У����ڲ�����Ϳ������Ͳ��ֶ�������������ó����������ӣ��ϱ����ȵ�ó����Ҳ�������ӡ�

����Ȼ�������ڲ�����ȫ�ֵ����Ĵ����ͺ�Ԥ�Ƽ�װ�䴦������7����9�¼��Խ�С���½���

������������·��Ԥ�Ƹù�˾���ڽ�����������´ﵽӯ��ƽ��㡣

�����ò�����Ȼ��һ�ַ��գ��ڶ��������п����ƻ������ľ��ø��գ��Ӷ���ȫ��ۿڴ�������Ӱ�졣

���������������֧�ּƻ����ӳ�����������һ��������ʼȡ����Щ�ƻ���ʧҵ�ʿ��ܴ����������ͥ��֧������ļ��ٽ����������߹���

����Ŀǰ��������ж���ǰװ��ͨ���ֿ���еģ��ֿ���δ����ij��ʱ����ܻ��ڸǻ������ա�

������·��ָ��������������ɵ���Щ����������ˡ�����ͳ�Ĺ��趯̬�ָ�ʱ�����˹�˾�ļ��ɽ����������Ŀ��顣

������ϣ����ҵ������ά����ȥ����Ҳָ����������Ķ�ҡ��һ��������Ա���Ƴ��棬���ͷ��ʣ��⽫����һЩ���ա�

�������⣬�й���ͨ���䲿(Ministry of Transport)�����������ίԱ��(US Federal Maritime Commission)�ѶԸ���ҵ���������й�ע����Ϊ����ҵ�������ڼ乫���˾�����

������ˣ�һЩ���˹�˾���������˿�̫ƽ���GRIs�����ָ���ԭ��10�·ݵĿղպ��С�