�������ߣ�����

������ǰ�ҹ�������������������⣺һ����ҵ������Ӫ�ɱ���߹��죬���ֳɱ��������������е�������ң��������ڸ�������ң������������ܹ�ʣ����Ʒ�����ͳɱ���һ����ߣ���ҵ��ͷ�ܼ�ѹ�������й�������ϵ�����Ͼ�����������������Ŀǰ������١����ֲ��ܹ�ʣ��������תΪ���衣�����Ե�����Ⱥ��Ϊ���Ĺ�����ϵû�м�ʱ����Ϊ�е�����Ⱥ������ѽṹ�����ǹ�����ϵ��������������Ի�������������Խϲ�����������������Dz��ֲ�ҵ�����Ѿ��ﵽ������ֵ�������ۼ۸���ô�µ�����ƷҲ����������������ô����Ͷ�ʣ�����Ҳ�����������ﵽ��Դ����Լ���ij���������ֵ�����ǹ�����ϵ��������Ϊ�еͶ˲�Ʒ��ʣ���߶˲�Ʒ�������㣬��ͳ��ҵ���ܹ�ʣ��ͬʱ�ṹ����Ч��������ľ��档

���������������̼�����������ģʽ���ɳ���֮�ʣ�Ӧ�����ֶԹ���������Ҫ�صĹ�������Ч���ý��е�����ע����������������ָ�꣬�����ҹ�����ҵ���������Ͳ�Ʒ�����������������߲��������ĸ��������Ӹ����ϴ̼����裬�����й�����ת�������ͳ���������

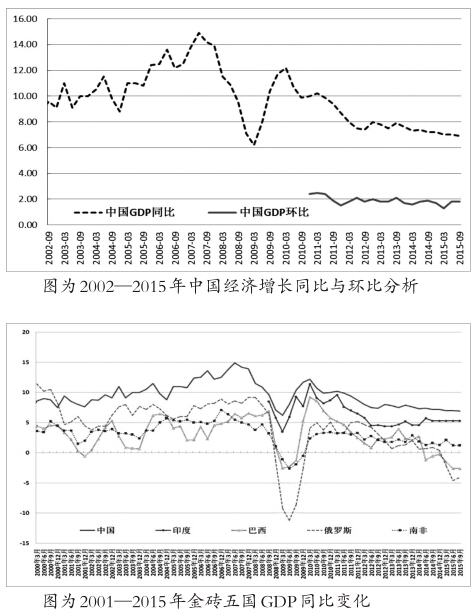

����2015��������ȹ��ھ�������6.9%��ǰ�����ȹ̶��ʲ�Ͷ�ʣ�����ũ����ͬ����������10.3%��ǰ����������ͬ������10.5%�����ϰ���ӿ�0.1���ٷֵ㣬��Ͷ�ʡ���������ά�������»����������۾��ã�������ҵ��GDP�ۼ�ͬ�ȹ����ʴﵽ58.9%���ȵڶ���ҵ��22.2���ٷֵ㡣

�����������������2015��ǰ11���£��������Ʒ�����ܶ�27.2����Ԫ��ͬ������10.6%��Ԥ��2016�����ʵ����������С����������������ȫ���̶��ʲ�Ͷ��49.71����Ԫ��ȫ�����ز�����Ͷ��8.77����Ԫ�����ز���ҵ����ʩ�����72.4��ƽ���ף����پ����ֻ��䣻��Ʒ���������11��ĩΪ6.96��ƽ���ף���10��ĩ����0.1����ƽ���ף����ڹ�ģ���Ϲ�ҵ����ֵͬ������6.1%���Ա������ơ�����ǰ11���£��ҹ���������ֵ22.08����Ԫ����ң�ͬ���½�7.8%��ó��˳��3.34����Ԫ������63%��Ԥ��2016���ҹ���ó�����Բ��ֹۣ��������ó������̬������Ťת��

�������뾭�ù�������Ҳ��������ĸﶨΪ2016�꾭�ù�������Ҫ����ǿ���ִ�����ʵ�徭�õġ�������ĸ�����ٻ���ҵ�ij��壬���ͺ���ҵ�ijɱ���ʵ�ֵ�2017����ĩ��Ӫ�Կ�����ҵ����������½����ڡ�ʮ���塱�滮������ˡ����¡�Э������ɫ�����š�������������������Ϊ��2016����ȫ��᳹��ʵ����ʮ�˽�����ȫ�ᾫ��͡�ʮ���塱�滮�Ĺؼ�֮�꣬Ҳ���ҹ������Դ��ڲ�ҵ�ṹ��������Դ�����Ż���ʣ���������Ĺؼ�֮�ꡣԤ��2016��GDP������6.6%��6.8%���ϰ�����������ԷŻ����°��꾭�ý��������٣�ȫ��ά����6.7%������

����B ��Ҫ�����������������

����2015��12��17��������������Ϣ25�����㣬��Ҫ�ǻ��ڽ������������Ա����˽Ϻõĸ�����ͷ������2015��������Ⱦ�������Ϊ2.1%�����ڳ�ֵ��1.5%�����ڶ����������ߴ�3.9%��2015�������������ѱ���������ͷ���Ǿ��ø��յ���Ҫ���棬��ҵ��֧��̶��ʲ�Ͷ������Ҳ���ƶ�������������Ҫ������Ԥ��2015������ȫ�꾭��Ԥ��������Ϊ2.2%������Դ�ʹ���ԭ�ϼ۸�����»��Լ��������뽥��ʽ��Ϣ������£�2016���������ý������Ȳ�������Ԥ��ȫ����������2.5%���ҡ�

�����ڰ���ծ��Σ����������ŷ��ʧҵ�ʴ���½�����������֧��������QE�Ƴ���ŷԪ��������2015������������ȫ���Լ��0.3%��ˮƽ��Ӣ����������ŷԪ�����ҿ���������ŷԪ���ڲ����������ֻ����أ����Ĺ��·������������ڶ�ŷ����ŷ�ͱ�ŷ�ij�Ա�������ڶ���Ҫ���˾�����ij���ƣ����ŷԪ���������Ⱦ��������Ż����������Ⱦ�������0.3%������Ԥ�ں͵ڶ�����0.4%�������ʡ���������������������ͷ����ı��־�����Ԥ�ڣ��Ѿ������������ȳ��ַŻ������������Ż��Գ�ŷԪ�����ø��շ���״����

����ͬʱ���ܵ��������ϰ�����������ŷԪ����Ӱ�죬��֮��������ֲ�Ϯ��Ӱ����������������������ο����ѣ��⽫����ŷԪ��������2015����ļ��Ⱥ�2016���һ���Ⱦ������ٷŻ��������жϣ�2016��ŷԪ�����ý��������ֺ�����棬ȫ�꾭������ά����0.5%��ˮƽ��

����2015������������ձ�����ή������Ҫ�ܵ�������ҵ�ͼ�֧ͥ���������٣���ҵͶ��ƣ��������½������ص�Ӱ�졣�ձ��������Ⱦ���ή��0.2%���ڶ����Ⱦ���ή��0.7%���������11����������������ȳ���ή����Ŀǰ���ձ����ô��ģQE�̼���������Ч�����ѣ��ձ����õ����������������˳������侭�������Ĺؼ�������ձ���Ҫ���������ߵ�����϶��������Ż�����ǿ���к�������ȫ��������ƶ�����ó������Ԥ��2016���ձ����ý������������ı�Ե��

����C �����г���������Ϊ��

����2015�����˹�����Ⱦ���ή��4.1%���ͼ��µ����������Ʋø�����������ش����Խ���һ�����𣬶���˹���ñ�����˥�ˣ������Ⱦ���ή��4.6%����2009����������������ȼ���ή��������˹���ó�����������������ή���ľ��档

�������������Ⱦ���ή��4.5%����������������������30������������صľ���˥�ˡ��������гƣ�2015���2016��������ý�����˥�ˣ��ֱ�ή��2.06%��0.24%�����Ű����������Ƕ�����Ԫ���ʱ�ֵ����40%������״�����ѵ��°����������������֧�����п���ʹ2016�����Լ���˻�������������á�

����2015���������ϷǾ�������0.7%���ܴ�����Ʒ������ٺɺ���Ӱ�죬�����Ϸ�ũҵ�Ϳ�ҵ��ҵ��GDP������10.4%��ú̿������������٣��Լ���ʯ����������Ӱ���˿�ҵ���֡�

�����ܹ����������Ӻ�����ҵ��Ծ�̼���ӡ��2015�������Ⱦ�������Ϊ7.4%�����������ȵ�7%����ӡ�Ȳ��ֵ�����������ɺ�������ũ���������»�����ѹ��ũҵ��е������Ʒ������Ԥ��2015���2016�꣬ӡ�Ƚ���Ϊ���˾������о��÷�չ��Ϊ�ȶ��Ĺ��ң��������ٽ�������7%���ҡ�

����D ������ǿ��Ԫ����Ʒ������;�С�

�������ú����뷢չ��֯(OECD)��2015��ȫ��GDP����Ԥ��ֵ��3.0%�µ���2.9%��2016������Ԥ����3.6%�µ���3.3%�����÷Ż���༯�����й������˾����壬ȫ��ó��ά��2%������ˮƽ����ʾȫ�������Ʒó�״��ڵ����ڡ�

������CRBָ���������ƿ���2014��2015�꣬ȫ���������ֲ�ƽ����棬����ǿ�����ա�ŷ���ձ����÷��������˾����������Ż�����Ԫָ���������ǡ�CRBָ�����볤�����нΡ�CRB��Ʒ�ڻ�ָ����2015��12��17�յ���170.06�㣬��40�����µ͡���ǰ���ʴ�����Ʒ�г�����������潫ά�֣�ԭ�͡������������ʯ����ҪƷ�ּ۸����´죬Ԥ��2016�������Ʒ�г���Ȼά�����и�֣�CRB��Ʒ�ڻ�ָ������һ�����С���Ԫָ����������������ǿ�����գ���2015��3�º�11�·ֱ�����100�ؿڣ�����2003�������¸ߡ�

�������ݶ�ȫ����Ҫ������2016�꾭�����Ƶ��жϣ�������Ϊ��2016��ȫ����������������ѹ������Ʒ�����ǹ�ҵƷ����������Ʒ�۸���2016�꽫����̽�ס�

���������ߵ�λ�����������ڻ���