��������Σ����ȫ����ģ�½���ȴ��ȫ���й��ĺ��Ⲣ����5���ֻ���й���ȫ�����ڼӿ졣�����羭����̳��Strategy&(ԭ��˹��˾)��ͬ�����ġ��й���ҵȫ�����ʵ����Ӧ����Ӫ��ս�����¼�ơ����桷��ͳ�ƣ�Ŀǰ������1.6����й�Ͷ��������ȫ��179�����Һ͵���������2.2��Һ�����ҵ��

����2012���й�����ֱ��Ͷ���Ѵ�2010���ȫ�����������ȫ������������������ձ����������ر�������֮ǰ������2008-2012���긴���������������й��۾�ȫ������ͷ�ѽ��Ρ�

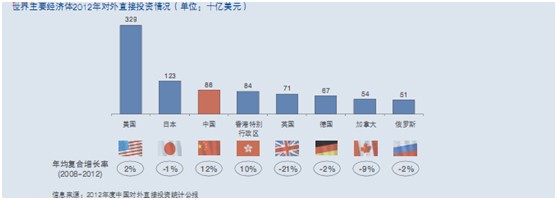

����������������Ϊȫ���һ������Ͷ�ʹ���Ȼңң���ȣ�2012��Ķ���ֱ��Ͷ������Ϊ3290����Ԫ���й���Ϊ880����Ԫ������֮�����н�4��֮��ࡣ

����

����2008��2012����й�����Ͷ���������������������졢�������������������������ҵ�������������Ϊ��ߡ�

����2008-2012�����������й���ҵ�ĺ���Ͷ����650����Ԫ�������ޣ���ռ���й�ȫ������Ͷ�ʵ�50%���ϣ����ſ�ʼ�����й���ҵ���ע��Ͷ��Ŀ�ĵء���������Ͷ�������ٶ����ۣ���������������ŷ�������ķ�����������й���ҵ����Ͷ�ʵ���ͷ����

����ŷ������Ȼ��ů���й���ҵ��ŷ��Ͷ�ʽ�һ���������á�������ʾ������2014���һ���ȣ��й���ŷ�IJ��������ܶ��Ѵﵽ85����Ԫ�������������ݱ���������һ�����й���ŷ�˷ǽ���ֱ��Ͷ�����ٴﵽ29%��

����

��������ŵŷ��ѧԺ�ͱ���ʱ�������մ�ѧ���ź��̽��ڽ��й���ŷ��Ͷ�������Ϊ���ࣺ

������һ��������Ͷ����ܾ�Ϊ����Ȩ�Ƹ�����������ҪͶ����ŷ������ʩ������ʩ����ۿڣ����������硢��ˮϵͳ������ѡ���棬��Ҫ��������ŷ����ŷ���ҡ�Ͷ��ռ��һ�㲻����10%�����������ת�������գ����������������Ͷ��������ծ��Ͷ����Ϊ��

�����ڶ����й���˾��Ͷ��Ŀ�꼯���ڵ¹�������ȵصĻ�е��������ҵ���й���˾�ڹ��ڲ�ȡ�۸������ԣ�����ǰ�����й��г��ķ��ٷ�չ���������ʱ���ģ�����ļ�����Ŀǰͨ���չ���ʽ����ȡ���ļ������������ڹ�������ȫ��ľ�������

����������������ŷ��ʳƷ��ҵ���й���ҵ�������й��в���Ⱥ����������Ƕ�ʳƷ��ȫ��ʳƷ�����������ӡ�ŷ����ʳƷ����ļ�����Ʒ��ȫ�����ȣ�����й���ҵ��ʼ�����չ�ŷ��ʳƷ��ҵ���˾�Ҳʹ���й���ŷ��Ͷ������һ�����Ե�ת�Ӵ�ͳ�ӹ�������ҵתΪ�й���������Ʒ��ҵ���й���ŷ��һЩ�ݳ�Ʒ������Ʒ�Ƶ��չ�Ҳ��ӳ����һ���ơ�

����

����ֵ��ע����ǣ�Ͷ�ʷ����ǹ���ս�ԣ�ͬʱ����Ҳ��һ��Ƿ�����Ͷ�ʴ�Ů�أ����������������ɳ�Ϊ�й�Ͷ�����ֿ���֮�أ�Ȼ�������桷��������ʾ���й���Է���Ͷ�����������ֹ����30����Ԫ�����긴�������ʸ��Dzҵ���-18%��

����������桷�����������ں�������й��г����й���ҵ��Զ���������ʵ�ж������ܱ�֤����ʵ�ʵ�ҵ��������ִ�������Ǻ���ʤ��������������������������������Ļ����ܿء����̡��˲�����ӳ������ҵʵ����