�������ߣ�л��

����2016��1��28�գ�һֱ�������ݵ�BDIָ�������ĺ��ۺ��˼�ָ������̽�µ���325��Ϊ1985���м�¼������͡����֡���ʬ���������������������ۼ������ý�壬�����ù���˽���߲��˽⺽��ҵ�����Ѷ������ѣ���Ҳ���Ҫ���й�����ҵ������ô�ˣ�

���������ҹ���һ�����͵��غ���½���ң�½������Ӵ��ں�ˮ��ˮ����Ƚ�խ����Ƚ�dz���ҹ�·�������·���緢�����ںӺ��غ���������������ϵͳ��ռ�Ƚ�С���������ޡ���ˣ��й�����ҵ��Ҫ��Զ������Ϊ�������ⲿ�ֵľ������쳣���ң����ڹ�ȥ�ƻ����������µ����������壨��Զ���к��������ˣ����ƶ���������Ե�Զ�����䷢չ�ƻ���������Զ���������ڻ��漰��������ຽ�˾�ͷ�ľ������������ҵ��ν���й�����ʻ�Ҳ����ŵ����ɾ����г�������ȻҲ�����ܵ������˼۲�����Ӱ�졣

���������˼۲�����ֱ�۵�ָ������ɲ��غ����˽��������ݼ������������˼ۼ�Ȩ����ó��IJ��ĺ�ָ����BDI������ָ����������ʵ�ʵ�ʵʱ�˼ۼӳɵõ�����������̶ȵķ�ӳ�������г���ǰ�ļ۸�ˮƽ����ˣ�����ǰ���ᵽ��325���BDI��ʷ�µͣ��ɼ�Ŀǰ���纽���г���ƣ̬�����ܿ����й������г����Ͼ����ơ�

����̸����ô�࣬��ҪҪ˵��һ���������й�����ҵ�Ѿ������纽��ҵ������ϵ��һ���й�����ҵʱ�µ����������纽��ҵ���ٵ�ȫ�������ֺ������������⸴�ϼӳɵĽ����

�������汾�Ľ�̽�����纽��ҵ��չ�ĺ������⣺��������������������ҵ���������⡣

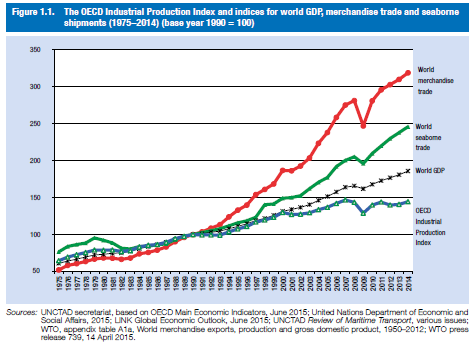

������������ֱ�ؽ�������ָ�����ж��ٻ�����Ҫ�����������䣿���ڹ��ʺ���ռȫ��������������֮�����ϣ�������������̽��ʵ���������羭�õ��о����ܲ��ɷֵģ�ԭ���ͼһ�о���һĿ��Ȼ��

ͼһ ���羭�������뺽�˷�չ����ͼ

�������������羭�õĸ��յ���Ԥ�ڡ������г�����������Ũ���й����õ������½��ͽṹ��ת�Ͷ�ֱ�ӵ�����ȫ�������������㡣

����������Ҫ���У�ǰ���㶼�����ܣ��������й����������羭�ü����纽���г�����������ã���������������ڵ����ɡ�

��������һ���й�����ȷʵ�����纽��ҵ��չ�а�����ʮ����Ҫ�Ľ�ɫ��

�����й���Ϊ���羭�ø��յ�ǿ�����棬ÿ�����������GDP7%�����٣�Զ��������GDP��2.4%���ң�������GDP��2.3%���ң�������ˮƽ��ͬʱ��Ϊȫ������ʯ����Դ�������Ĺ��Լ���Ϊ��æ�Ľ����ڹ����й����õķ�չ״�������羭��״����Ϣ��أ���ֱ�ӹ�ϵ��ȫ������ʯ��ԭ�͡���װ��ͻ���Ʒ����������

�����й�����δ�һ�IJ�����չ��Ϊ���������纽��ҵ�������ص��أ��������Ǿ�������һ���漰�������ҵ�����������ҵ���ֹ����Ͷ����ɱ����й�������Ŭ�������纽�˺�ȫ����ڷ�չ������Ĺ��¡�

�����Դӵ�һ�ι�ҵ����֮�������ҵ���ø��ʵ���ϴ�������������ת��Ϊ������ĸ�֣�������������ÿ�������IJ�Ʒ�Ѿ��ܹ�ԶԶ��������ڵ��������������ҵ��������ĵ�����ʹ���������������Ѱ�������ͳɱ��ʹ������������Ͻ���һ�ҹ�����ʼ���г�����Ӧ��ij��������г���������ij��淢��ת�䣬����Ҫԭ������������Ѿ�ԶԶ�����˵�ǰ�����������ҵ�ھ����б������Ľ��ͳɱ�����������������˿ͣ��Ӷ������ҵ�����档��������Ϊ�ʻ�İ������������켫һʱ���й���������Ʋ��뵹�ա�

��������������У�������Ϊ�������Ļ�����ȫ��ʵ���˱���װ�仯��½���ˣ��Ӷ�ʹ����ͷװжЧ�ʴ���ṩ������ɱ��ͱ�ݳ̶ȴ����ƣ��ⲿ�ֵ�Ӱ���ڵ���ķ�����Ȼ������ͬ������������ڷ����߳�40%-70%���������Ը۶��˵ij��и�������˱仯���Խ��ںͼ�װ���ִ�����Ϊ���������ͳ���Ѹ�����𣬶���ݵĺ�½����Ҳʹ����������������½�������죬ȫ���ҵ��ַֹ��Ѿ����ȶ���

������������ı�ݺͳɱ��õ�����Ż������Ϊ�˸���̶ȵĽ��ͳɱ��������Ĺ�������ʼ��Ч����ҵ��ȫ��Χ��Ѱ�������Ͷ������Ӷ����������ɱ������ں���ҵ������������������������ҵ����ˣ���Ѱ�������Ͷ�������ʷҲ��Ϊ�ƾá�

�������������������Ҳ��ó�ױ�����

������Ϊ���ʺ���ҵ�����Ӣ����Ϊ�˱��������������̴��ϵľ�ҵ��������Ҫ��ִ��������̴��ϵĸ���Ա�����ɱ��������Σ����һ������Ҳ�ɿ�����ó�ױ�����Ѱ�������Ͷ���������ڷ�����ҳ��ֹ�����֮������ҪӢ���ڷ�������ϣ��Ա�����Ա��ҵ���б�������֤�������Ͷ�����ʹ�ö��ڲ�ҵ��������Ҫ�Ժ��ռ��ԡ�

�������ŵڶ���ҵ�������Ͷ�������IJ��ϼ�ǿ��ȫ���ҵ���ֹ�Ҳ���γɣ�����������ڸ߰��������ɱ�����ͳ�������ƺ��ʽ����ƣ�Ϊȡ����������Ϊ�������ң������Ʒ���з�����ƺͳ����ע�ȣ����˷�չ�й��������Ͷ����ɱ������������ȶ��ҿ����������ˮƽ��������������Ʒ����ϸ��ơ�������ģ�黯�����ȣ�ȡ�ӹ�������Ϊ�������ң����չ�й�������ܴ���һЩ�Ͷ˵�ԭ�����ṩ�ͳ��ӹ���ȡ���������ظ�������Ҿ���ʣ�µ�������

��������Ȼ��2015��ǰ���й��������˷�չ�й��ҵĴ����������ȶ��������������ʡ���������ˮƽֱ����ߡ��������������ˮƽ���Ͷ��������Ҽ۸��������ˣ��ڹ��ʾ�����̨�ϣ��й����÷��ٷ�չ��ÿ�����7%��GDP���ٽ�����GDP��2.4%���ң�������GDP��2.3%��ԶԶ˦��������Ϊ��ɶ������������Ĵٽ��˱����ij��л����̡������������������ȡ��й������������������Ϊ�����纽��ҵΪ֮��Ŀ�ľ��ˣ��й�����ҵҲ����������з��ٷ�չһԾ��Ϊȫ����������ض�ӵ�й��������л�̨����Ϊ9.08%����

����̸����ô���ȥ�Ĺ��£���ô�������Ƿ��ܹ�����ά�������ķ�չģʽ�أ��Ƿ��ܹ��ص��������繤����ʱ����ͨ�������IJ�Ʒ�����������ҹ��ĺ���ҵ��

����������Ϊ���������ԱȽ����ѵġ�ԭ��������Ҫ�������������

����������������ֻ�Ǿ��õ������ߣ��г����Ǿ��õı��ʶ�����

����Ŀǰ�й����õķŻ���Ҫ����Ϊ�������Ҳ�ҵ�ṹ�벻����ߵ���������ˮƽ��ì�ܣ���˴�����������ҵ������ʽ��Ȼ�������ȫ��Χ��Ѱ�Ҹ��������Ͷ���������й����繤���ĵ�λ�������ּ������ʽ�������Dz�����תҲ�Ǵ�Ҳ�Ը�⿴���������ı�ģ�����Ψһ�����Ľ����Ǽ���������̣������������ʱ��������ҵ���壬�Ӷ��������������Ա������õij������Ϊ���������������羭�÷�չ������ģʽ������Դ���к������õ��г����ֶΡ�

������ô���������־��õ����֣����Ǿ��������Ӧ�ԣ���������Ϊ���ǽ��

���������ģ���������+���͡�һ��һ·�����ǿںš�

�����й���ȥ�ĸ��ٷ�չ����ԭ����Ҫ������������ȷ���������̶ȵ������������ҵ���ֹ�����Ҫ��������ٷ�չ��������������ˮƽ�Ĵ����ߣ�ͬʱҲ�������������ɱ�����������ɱ�����������������й���Ϊ����������ҵ����ƣ�����й����ý������»��������м���Ѱ���ҵת�ͣ���Ϊ�������ң��������Ҳ��Ϊ��Щ�����켫һʱ���촬��ҵ���쾯�ӡ�

����������һ����ֱ�۵����ӣ�2009�괬��������ҵ��һ���ײ��ĥ��һ��Ĺ�����75Ԫ����2013������۸��Ѿ����200Ԫһ�죬��2013���촬ҵ��ʵ��û�б�2009����̫���ҵ�����ƣ������������ڣ��ײ�IJ�ҵ���˾��к�ǿ�������ԣ��������������ʵ�����Ҳ��Ȼ����ȫ��ҵ�Ͷ����۸���������촬ҵ����������й�Ϊ֮�Ժ��ġ��й����족Ҳע�������Ͷ������ӱ��˵�Խ�ϡ����ɱ���ӡ��ת�Ʋ��ܣ������й��촬ҵ��ֻ���������⡣��һ����ôת�Ʋ��ܣ����չ�ȥŷ�����պ��ľ��飬���ǽ��촬��ҵ�ֲ�����飬�Ͷ������������߳����ţ�ȥѰ�Ҹ������۵��Ͷ������߶˴��͵��з�����������ڹ����ɳ����Ŷ������������ǣ���Ŀǰ�й��촬ҵ��ʵ����������й���δ�γɿ����߶��г���ʵ������˲��ϴ���������߶��г�Ҫ���ͬʱ���й���ҵ�߳�ȥ��Ѱ�������Ͷ���������������������ͳ����ƾֵĹؼ�������ʵҲ���ǡ�������+���͡�һ��һ·����˼·�������ڶ���������˭��ת�Ʋ��ܣ���ֱ�Ľ�������˭���й��г������˳����������Ƚϸ��ӣ�һ��������ȱ�����ֹ��������ҵ�ľ��飬�����κ�һ�ҹ����촬��ҵ����ϣ������Ϥ���й��г����˳�����һ���棬�ط�����Ҳ��ά�ֱ���GDP��֧�־�ҵ�ĽǶȲ��ϴٽ����ڻ������촬ҵ���������š�����һ���̶��ϼ������й��촬ҵ�ľ�����֣������С��ա����������촬���ܴﵽȫ�����촬�����ܵ�90%���ϣ���һ���������ʱ������ֲֿ��IJ��ܼ���ʹ�����촬��ҵ�����Ʋ��ı�Ե��

���������촬�ǵ������촬����������һ��ҵ�ڵ�Ϸ��֮��������ҵ�ľ����������ҵ����������������Ĵ�����Ȼѡ���ˡ�����������Ϊ�����촬������ζ����ҵ���ڻ����š�

������Ȼת�Ʋ����Ѿ���Ϊ�й����ú��й�����ҵ��Ȼ��ѡ���й���������������ʹ������ܹ��ɹ�ת��Ϊ�����͵Ĺ����𣿱��ߵĴ��ǿ϶��ģ����ǣ�������̿��ܻ�ʮ�ֵ������Ҽ��ѡ�ԭ����������Ҫ��ʾ�������塣

���������壺���˵����ܲ����ڸ߶˻��ǵͶˣ�����������ģʽ��Ǯ��

�����й�����ɨ��ŷ�Ĺ������Ѳ����ڶ������й�����Ͷˡ�ȱ������������˵��Ҳͬ���������ġ��ܶ��˲��������������ʣ�����Ȼ�й��IJ�Ʒ��ô�Ͷˣ�������Щ���������й���������ô���ģ�����ʵ������һ���ܴ���������Ͷ˺�Ǯ������û�б�Ȼ��ϵ��һ˫�Ͷ��������й���������۳�����֧����˰�ѳɱ��������й��������ľ������ʿ��ܲ���4%�������侪�˵�����ʹ�ù����������ķᡣ����ŷ��������������ɱ��ͷ������Ƶ����⣬������˼ַŵ�ó��ģʽ����ӯ���Ѿ��������ڹ�����ó����֮�У��������ǵ�Ҳ���ܹ���ͨ��ó���֡��������ơ����ղ�۵ȷ�ʽȡ2~5%���ҵ����������Ȼ�߶ˣ����������ܶ�ȴʮ�����ޡ���ˣ���ͳ��ֳ���Ŀǰ����ó���������ģʽ���й�������FOB���ڣ��������CIF���ڣ������Ͽ�������˫������ȡ��������Ҹ��߶ˣ����Ǵ�����ʵ�ʽǶȽ����й��������ڴ��ģ���������ϻ��������ࡣ

��������˵���й�������������Ҫѹ�������ɱ�������������ģ�������нӶ����Ϳ��������������������������ֻ�ܹ�ͨ����Щ���Ƹ߶˵�ó���ֶ���ȡ�����ۣ������ҵ�����档��ˣ���ʵ����Ǯ����û�и߶˵Ͷ�֮�֣������й���ҵ��λ�ı仯���й����Ͷ������Ĺ�������Ȼ�ڼ��ҵ��г�����������������ν�ġ��߶ˡ���ҵת�ͣ�������ģʽ��ת��Ҳ�����й�����ҵ��������µ�����

����ǰ��̸�˺ܶ���������������⣬������̸̸������������ҵ�����Է�������⡣֮����Ҫ����һ��̸������Ϊ������ҵ���������ںܴ�̶��ϵ����˵�ǰ�������������棬��ˣ�����һ����̸���ӵ��������⡣

���������纽���������Ĵ�ͳ�ƿھ���������װ�����䡢�������ӻ����䡢����ɢ�������ԭ�������������������ʮ�ֵij��㣬���м�װ�䴬��ɢ�������Ծɻ����Ѿ�������������µ���10�����ڣ�����˵�Ѿ��������������µĵز��ˡ���Ȼ������˳��㣬Ϊʲô��������ô��Ĵ��������أ�����Ҫ����Ϊ�������������Եġ�����ЧӦ���������������������������Ҫ�����������ϵ����ڣ��ر����ں�����߷�ʱ�������۵Ķ������ں��˵��в��Ͻ��������ﵱȻ�Ѿ����˺ܶ���ٽ�������������ǣ�����ֻ�ǽ��������������ͣ�����������λ�����ڳ������ӣ���ͽ�һ���Ӿ��������Ĺ�ʣ��

ͼ�� ���紬����������

����������Ȼ�Ѿ���ʣ��Ϊʲô�����Ȼ��Ը����������������������ʣ�ľ����أ�������漰������ҵ�ĵ��������ࡣ

�������������˷�ֻ��ά�֣�������������������

����BDI�Ĵ����������������̣�����Ӳ�ҵ���һ�߾�����Ҳ����Ȼ�����𣬶���֮��ƥ��ľ��Ǵ��۵ķ��ǣ����������ȡ�����Ǵ���ҵ����Ϊӯ�������ڱ�ʯ����ˣ���λ�ļ��ά�ֶ���Ϊ�˽���ڸ�λʱ������������ʮ�����������ת������������Ȼ��������ά�ֵĹ�����ʮ�ּ��ѵģ���������ʱ���ܵ��յķ��գ���˴�Ҳ����ֽ�Ŀ��������Զ�����أ���������ϱ��պ������ٲö������������ĺ��˽������ġ�

������֮�����ܹ���Ϊ���ʺ��˽��ڵ����ģ�����ǿ������鹦�����ڴ������顢�������պʹ���˾������ʵ�ʵĴ���Ӫ��������Ӣ���Ѿ����䵽ȫ��ھţ���ռȫ�����ضֵ�2.79%������ͷװж�����ڷ��ٷ�չ�Ľ��쿴��Ҳ������ֵһ�ᡣ���ǣ��ᵽ�������պ�˾�����ͺ����Ӣ���������Ǻ���ҵ���ɲ�֪�Ļ�����ʶ����ô����Ӣ�����������ô�����𣿼�Ȼ�й�����ҵ����Ҫת�ͣ��й��ĺ��˷����뺽�˽����Ƿ��ܹ�ƥ��ת�͵����������ǽ�ʾ�������ߡ�

���������ߣ����ķ�������Ӣ������ؼ�������θ��¡�

����Ѱ����ҵ����Դ��Ӣ��������Զ����ҵ���������磬�����˴�������ʧ�����ηָ�飬�ر������������dz������ں��˽������˾��������硰�ƶ�ȫ�𡱡�����ͬ���𡱵ȣ���Ӣ������Ը���������ȥ̽���������εı��ʣ�����������˸о�רҵ����������ƽ�����ǣ�ϸ����Щ���������ѷ��֣�������Ҫ��ϸ��ζ�İ������Ǹ��Ӷ��ľ�����İ�����Ҳ����˵����ʵ���õ����������ͥ��ϧ���ۿ���İ���������������ɺϡ����ʷ׳���˫�������е����İ����������ڿ���ǰ��˫����ʦ�ͻ���ݰ�����ǿ���ͺķѵ����ϷѶ�Ҫ������˫��ͥ�ºͽ⡣���ԣ���Ҳ����˾��Ӳ�ҵ����棬�߰���˾������ʹ�ü������Կ��ٽ�������Ѱ������Ը߶ȼ������ܹ�������������������˾���˲ţ���һ���棬Ҳ������һ���̶��ϵ�˾�������ԣ����磺С��˾��Ը߰������Ϸ��ö��������ߣ���Ϊ����Ч�ĸı�����״������Щ��Ӣ������Ҳ�ڻ����Ķ����������ķ����Ӷ����������ķ��ķ�ʽ�淶һЩ��ҵ��Ϊ����Ч�ı���˾��ʵ������ʱ�����

�����ٿ������ķ������ڷ��¶�Ҫ�ڷ���������д������˶��ں�����һ�漰��������ķ�����Ϊ�����Ե����������綨������Ρ�����һ���������������¹ʺ���ִ�⺽�е�������������������������̨�磬���մ�����û��������漰���������Ҳ�漰������ԭ��������������հᷨ�����ĺͺ�Լ�ı����������˸о����Ƕ��ǡ�ͬʱ���Ҫ�����������ϱ�֤���ķ�����ʱ����ֱ��뼸��ʱ�̲�ͣ���ķ��ɣ�����ȻҲ�������ķ��ķ����ص㲻ͳһ�ġ�Ŀǰ���������ĺ��·�Ժ�������Dz������ķ����ӹ��������ķ������������У����ַ����Ϻõ�ʵ�������ķ�������������ʧΪһ����ѵĽ��������

������ˣ����ķ��Ͳ����ķ������ӵĽǶȿ�����û�о��Եĺû�������Ĺؼ������Ƿ��ܹ��γ���Ч����ϵ�����ϵ���ʱ������Ӷ�������ҵ��չ�������⻰�ƺ��������������ɣ�������ôһ˲��ͳ���������ҵ��չ����Ĺ����ˣ��ҿ�����ˡ�

��������ˣ����ɾ�������ϵ��ڳ���

���������������ڹŴ������ִ���ʵ���Ǵ�����־�Ļ������֣����̷����棬͵����ɱ�˶�Ϊ��ͨ��������Խ��ܣ���ȻҲ��Ҫ�ܵ����ɵ��Ʋã����棬ͨ�����ɵķ�ʽά���Ŵ��������Ϊ�����Ľ������ʽ������Ƿծ��Ǯ���Ͷ��ȡ�

�����ع鵽���°�����ʵ���У������ǡ�����������ȫ��Լ�����ǡ�������������ͨ��������ع����ڴ�����֪�Ļ�����Ȩ�����״����������淴�����ĵĽ�������С�����ɷ��棬���ʹ�Լ��ֻ�����Ǵ�����֪�����沩�ĵļ������ֶ��ѣ���Ŀ��Ҳֻ��Ҫ��֤������ҵ���ռȶ��Ĺ�����֪����չ��ijЩ���˷ѽ�ķ��ɹ涨����Ŵ��������ȥ���������ͱ��ʮ�ֺ����ˡ����磺�㻨�Ѹ۹�������г��������DZ��˵��Ե�����������ء�����Ϊ��������ʵ���Ͼ���������ʧ�����Ǵ�������ṹ���Ͽ����о���������������ۣ������˵�����Ϊ�ķ������������������ķ�չ���ں���ҵ�У���������Ҳ�������������������µ��������������Ͽ���������Ƿ���ʵ���е�ץ�֣������ϸ�����ȴҲ�ܹ���Ч�����ƹ������Ȩ��Ӫ�����ԣ�����ҵ��˾��ʵ����������ôң���ɼ�������Ī�⣬ֻҪϤ���о���������ۣ��й�����˾����Ҳ��Ȼ�ɾͷǷ���ҵ����

������Ȼ��Ӣ������չ�������Ǿ������ϰ���İ������۶��γɵĺ���������ϵ���ҹ����������ٲ���δ�γ��ر���Ч�İ������ۻ��ƣ���ˣ�Ӧ����ȷ�ڵ�ǰ���·�����ϵ����¹����������ۻ��ƣ�����ֱ����ʱ�����

����̸���˺��˵ķ��ɣ�����̸̸���˽��ڣ����˽��ڰ����������ʡ����˱��պ��������Ʒ���ȣ�����Ҫ��Ŀ�����ṩ������ҵ��Ҫ���ʽ𡢷��շ�ɢ�ͷ��նԼ۵ȣ��ܽϺõ�����ҵ������ƽ����һ�¼��Ժ�����ҵ�ij������Ȼ������Ҳ�ر�ǿ���ˣ��ǵ�һ�¼�������ϵͳ�Է��ա���ǰ���ڻ����Ժ���ҵ��̸֮ɫ�������Ϊ��ǰ�����Ѿ���������ҵ�Եĵ��ԣ�����ҵ�ձ���ڻ��˵Ŀ����ԣ�����Ѿ���Խ�˽��ڻ����ܹ�Э���ķ�Χ��

�����ڽ�����ҵ�ڲ����ӽ���������ȫ�ı仯�����ʶ������ʱ���Ͷ�ʶ�Ѱ��ҵ��ض˰��շ����룬�������һ���ֵķ��նԼۣ��Լ۵Ļ���Ҳ���ٽ����Ǻ��˱����ķ��գ�������������ҵ��ķ�����ϡ�����ת�ޡ�������Ҫ���ֽ������桢��Ч�����ʵȵȡ����ǹ��ȼ������߱��صĽ������߶���ǣ���������ŵĺ���ҵ������������ϣ��й����˽���ҵ������Ҫ���������������Ҫ�й������������ʱ��ת�͡�

����̸����ô�࣬���Ŵ�һ��������˺���ҵΪʲô�����ԣ���ô����й�����ҵ����·�ںη��أ�

����������Ϊ����ҵ����������ҵ��������Ǩ�ƻ��������Ա������ʵ���й����촬��ҵ�����պ��߶˴��ͽ��н���ľ���Ҳ���������ң��Ϻ����ش�����䡢�豸�������Ʒ�������й�����ռ���еķݶ�������й�������������CIF�۸�����ڻ���Ӷ�ȡ���е���ת�����й����°�������������������������ߣ��й�����˾����ϵҲ���õ�����ķ�չ����ˣ������й�����ҵ�ĵȻ������������Ļ�������ʵ�������䵽�ʱ�ı�Ȼ����ʵ·ʼ�վ��ڽ��£�ֻ�мᶨ������ȥ������ӭ��ʤ������⡣