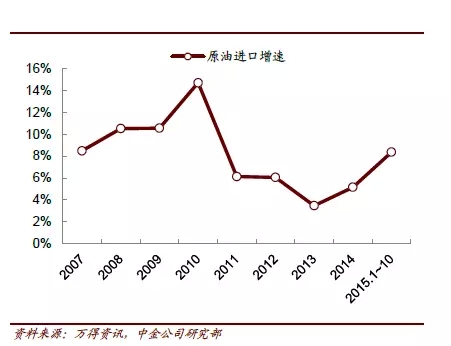

����2015��عˣ�����ƫ��

������װ�����ٷŻ�

�����˴���װ��ۿ������Ÿ��⣬���پ��в�ͬ�̶ȵķŻ���1�����ۿڣ��������������ۼ��»�2.8%�������ܰ��±�ը�¼�Ӱ�죬�������ۼƼ���2.1%���ൺ������3.6%����ͬ�ڷŻ�1.6���ٷֵ㣻2�����ǵ������Ϻ����ۼ�����3.2%����ͬ���»�2���ٷֵ㣻�������ۼ�����6.9%����ͬ���»�5.4���ٷֵ㣬���Ը���ȫ��ƽ��ˮƽ��3�����ǵ����ۿ����ٻ�������ƽ�ȣ����ڸ��ۼ�����2%�����ݸ��ۼ������ԷŻ�0.5���ٷֵ㡣����

������ɢ���������ҵ�

����ȫ��ú̿����Ʒ���������٣�Զ����ȥ��ͬ��3%��ȥ��ȫ��1%��������Ŀǰ����ú̿�۸�Ϲ���ú̿�۸����20Ԫ/�����ң�����ú���������ޡ��ֲָܴ����Ż�Ӱ�죬��ʯ�������»��������ٶ�Զ�������������16%��

����

������Ʒ����һ֦����

���������ڹ���ԭ�ͼ۸��ߵͣ���Ʒó���٣���Ʒ���³�������̬�ơ�Ԥ������ԭ�������Խ�ά���ȶ�����������

����2016��ǰ��Ԥ��

����2016�꣬�����г��º��գ�����>����>��ɢ���������г���������»��������º��գ������������������������ڣ������г����깩�����٣��˼ۻȽ�����䣬���Խ�ά���ڸ�λ����ɢ���г����껺�����գ�������ƿ���Ҫ��2017�ꡣ

������װ��ۿڽ���������

���������Ͽ�������ȫ�û����ĸ��գ�Ԥ�����������ٴ���������ȿ�ʼ��ת�����ö����֣������г����ܵ��������ڣ�������۴��������õ����������ż�װ�䴬���Ĵ��ͻ�����Ŧ�۵ĵ�λ��������ȷ������������������������ϡ��ʲ�ע�롢��Ȩ�����Լ�����ս�Ի�齵���ʱ������ǿ��㡣����

�����������������ͷ�����

��������ҵ������Ͻ��������ЭͬЧӦ���ͷ����ã���ɢ�������˵����Ͻ������ȶ�ӯ��ҵ��ı�����

����Ŀǰ����Զ���к��Ѿ���ʼ���ϣ����ˣ����й����ˡ���Ϊ��ȫ����Ĵ��˴��� ������ ȫ���������ͷ��Ӫ�̡� ��ȫ��ڶ������ִ��ӡ����� ȫ������ɢ�����ӡ���

�������ֺ̾������˳���Ҳ��ʼ���ϣ�������һ���ʲ���ģ����7000��Ԫ�ij���������

����ɢ�ӻ��ۿڲ���ά��

����ú̿�������ָ�����ʱ�գ�2016��ú̿�����Խ�ά�ָ���������ʯ�������������������ۿڼ�ı��ֽ�����ͬ��ȫ����ʯ�����������ַdz��������������������Ľ�һ���µ������������пռ䡣�ָۿ���������ͬ�ۿ�֮�佫�зdz���ͬ�ı��֣��ൺ�ۺͲ���������������������ൺ��������40��ֿ�ʯ���������ƿ��ţ����������Ҫ�����ڸ�����������Խϵ� 2�����ոۡ������۵Ŀ�ʯ���¿��ܼ����»�����Ҫ�������������ЧӦ���Լ�����ƣ���Ŀ�ʯ������

�����ۿڹ���ĸ��

����������Ϊ����ۿ���ҵ����ĸ��Խ��н϶ද�������������ã�

�����ۿڵ�����һ�廯���������ۺ���ɽ�����Ϻ��ܳ��ָ���ۿ�֮������ϣ����磬����ʡ�Ĵ����ۡ����ݸۺ�Ӫ�ڸۣ��ӱ�ʡ���ػʵ��ۡ���ɽ�ۺͲ�����ۣ�ɽ��ʡ���ൺ�ۺ����ոۡ��������������ڼ��پ�������߷��ʣ���������ͳ��滮���������Ų������ţ�ͬʱ����ʵ�ָ���Ч�Ĵ������ȣ���߾�ӪЧ�ʡ�

����ĸ��˾�ʲ�ע�룺�����ϸۼ���ʵ���������У������ۿڵ�ĸ��˾������Ҳ��Ӫ�ۿ�ҵ��

������Ȩ������������Ч����Ȩ�����ǹ���ĸ�Ĵ����͵��ۺ��Ըۿ������ۡ��ൺ�ۺ��������ܻ�Ч���ϸۼ��ţ�������Ȩ�����IJ�����