�����ۿڻ��������������١�

��������Դ�����������վ��SISI��

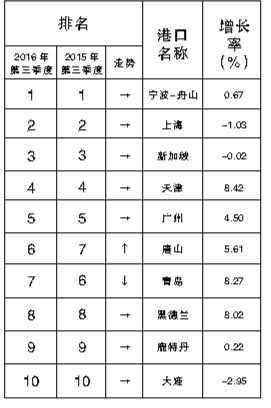

2016��������Ȼ���������ȫ��ǰʮ��ۿ�����

�й��ۿڻ�������������

��������Դ���й���ͨ���䲿��վ��

�������գ��Ϻ����ʺ����о����ķ�����2016���������ȫ��ۿڷ�չ���桷���ݱ�����ʾ�������ȣ�ȫ��GDP���ϼ�������2.8%���ܵ������г�����������ʵ�徭�û�ů�Լ�������Ʒ�۸����ǵ����ص�Ӱ�죬����ó���������ȥ��ͬ���л������ƣ��ۿ������ϱ��ֻ���������

���������ȣ�ȫ����Ҫ�ۿ�������ͬ������2.03%�����������1.26%���������ϰ�����������ĸ�֡����������г����һ�����ʩ����Ͷ�����ӣ�ȫ�������Ʒ�۸�ҵ���ó�����������Ⱦ�����������ȫ����Ҫ�ۿڼ�װ��������ͬ������2.22%����������2.74%���ܵ��й�������ʯ��Ҫ���ڹ���������������������ʯ���������ٻ�ů����ú̿Ϊ��Ҫ��Դ�Ĺ��ҵ���ú̿ó�������������ƹ�����Դ���ҵ�ú̿�������������ԣ������ϣ�������ʯΪ����ɢ���ۿ���������������̬�ƣ������������������Ԥ���ƶ��������г��ķ��٣�ȫ��������Ϊ���ĸ�Һ��ɢ���ۿ�����������á�

����������ȫ����ͷ��Ӫ�̳ʳ���ƽ�ȷ�չ̬�ƣ��й���������Զ���˸ۿں����ָ̾ۿڼ������ּ������������������ͷ��Ӫ�̳��ϰݻ��������پ�����������ͬ����THE Alliance���˵������ձ����˹�˾�ձ��ʴ����̴������ʹ�������ҵ��ϲ�����������ձ��������ͷ��Ӫ���ڵļ�װ������ҵ��Ԥ��2018��4��1�տ�ʼӪ�ˡ�

���������ȣ���Ȩ������������������ͷ��Ӫ����������������������ȥ�ꡣȫ����ͷ��Ӫ�̵�ӯ��״����Ϊ���ã�Ԥ��δ��ȫ����ͷ��Ӫ�����������ܱ����ȶ���չ��

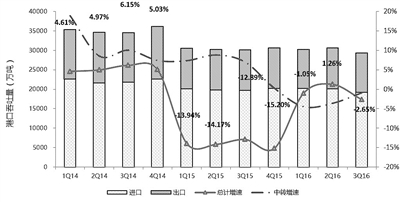

����1.

�����й��ۿ��������������л��� ��װ���������Ȳ�����

���������ȣ��������ۻ�ЧӦ���֡����ز��г����¡���Դԭ������ҵ��ů������Ӱ�죬��������ѹ���������⣬�й���ģ���ϸۿ��������������������ȣ��й���ģ���ϸۿ���ɻ���������ͬ������2.07%�����ϼ������л��������У��غ����ںӹ�ģ���ϸۿڻ����������ֱ�����3.00%��0.11%��

���������������й�������������ƽ�ȡ������н����������ʡ�����Ԥ�ڣ������ȣ��й��ۿڼ�װ���������Ȳ���������ģ���ϸۿ���ɼ�װ��������5650.43��TEU��ͬ������5.44%�����ٽ�ȥ��ͬ�ڵ�3.32%����2.12���ٷֵ㡣�������ۿ����Լ��١�

����2.

��������������ó��ή�� �ۿ�������ȫ�渺����

�����������������ϰ�������ȥ������ƣ������ۿ�������ͬ���µ�2.65%��2.94�ڶ֣������ڡ���תȫ�渺��������������������̬���мӾ��������ȥ��ͬ�ڵĴ���»���Ϊ���͡�

���������ȣ���������������ȥ������ƣ��������ԷŻ��������ۿ�������ͬ���µ�1.05%�����������ȸ������������ȥ��ͬ�ں��ϼ��ȵĴ���»���Ϊ���ͣ������ȣ������ۿڹ���ɼ�װ��������647.46��TEU��ͬ���½�1.68%������С����������������0.2���ٷֵ㡣

����3.

�������������º��� ���ۿ������ת

���������ȣ��̶ܹ�Ͷ�ʡ���ҵ�����Ϳ��Ͷ���ڳ���������֮��ķ���Ӱ�죬���ڳ����º�������������������GDP�����ٶ�Ϊ2.9%������ȫ������2.5%��Ԥ�ڣ����ۿ��������������ȥ��ͬ�ں͵ڶ����Ⱦ�������ת��ͬ������1.97%��������������8.49%��������ũ��Ʒ���ڴ�����������£�������Ҫ��װ��ۿ��������϶���������5.72%��

����4.

����ŷ��������ů �ۿ�������������

���������ȣ���ŷԪ�����ó��������գ����ɻ������ߺ�Ӣ�������Ȳ���������ŷ��������˵�Ӱ�죬ʹ�������ů��ŷ�������������������ȣ�ŷ����Ҫ�ۿ�������ͬ������1.00%����������0.12%�������ȣ�ŷ����Ҫ�ۿڼ�װ��������Ҳ�ºͻ�����ͬ������0.57%����������4.94%��

����5.

�������������������� ����λ�Ӹ�������λ

���������ڰ�Ԫ��ֵ��������Ʒ�г���ů������ʯ��ú̿��Һ����Ȼ���ȳ���תǿ���ۿڻ�������������������������Ҫ�ۿڻ���������ͬ������7.58%������λ��ȫ���������λ��

����6.

��������������ȫ�������仯����

�����ܵ������г�����������ʵ�徭�û�ů�Լ�������Ʒ�۸����ǵ����ص�Ӱ�죬������ó��������δ����ƣ��̬�ơ�����ǰʮ�ĸۿ������仯��������-��ɽ�Ծ���λ����ɽ�۳�Խ�ൺ����������������

����7.

������ת�����ܾ��ø���Ӱ�� ��ۼ�װ������������������

���������ȣ�ȫ�ø��ջ�������Ӱ������Ϊ��ת�۵���۵ļ�װ�����������������������ͷ���õ����ƣ�ӵ�����δ�����⣬����Ӱ�켯װ����ӪЧ�ʡ����⣬������Դ��������������ڲ�����ɱ����ͣ��ڵ�ó��������ҵδ���ٻ�ͨ��������䣬��۸ۿ�ҵ���ܵ�������ܴ�Ӱ�죬��۸ۼ�װ�������������ʸ�������������ͬ���µ�6.57%��490.7��TEU��Ԥ��δ�������������ԡ�

����8.

����ȫ����ͷ��Ӫ��Ȩ��״������ ������������ȥ��

���������ȣ���Ȩ������������������ͷ��Ӫ����������������������ȥ�ꡣ�ϰݻ�����������״γ��ָ���������������ͷӪ���̾����ֽϺõ����٣�������������г���ȫ����ͷ��Ӫ�̵�ӯ��״����Ϊ���ã�Ԥ��δ��ȫ����ͷ��Ӫ�����������ܱ����ȶ���չ��

����9.

����ȫ�����г����費ƽ�� �й��ۿ���ҵӯ��ѹ������

�������羭��������ԣ������г��������ز�ƽ�⣬�й���ģ���ϸۿڻ������������ٲ����½��������ڴˣ�2016�������ȣ��й��ۿ���ҵӯ��ѹ������Ӫ�մ�����խ���ơ����ϸۡ������ۡ������A������ۼ��Ͼ��ۼ���Ӫҵ����ʵ���������⣬����ۿھ����ָ�������