����ͼI 2010��-2015��ȫ���ۿ���ּ��������������ʣ�������λ���ٷֱȣ�

������I 2010��-2015��ȫ���ۿ���ּ������ϲ�λ��������λ������

�����������ͻ����ƼӾ� �ۿڵĻ�������ս

������ǰ�����г��Դ��ڵ���̬�ƣ�������ʣ��ó�������������Ż����������ź���ҵ�ĸ��գ���ô�����ڡ������г�����һ����������ó�ݶ��˭���֣�

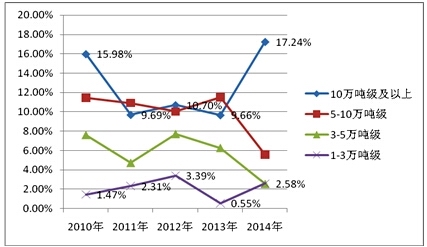

������2010�굽2015�꣬�ҹ�10��ּ����ϲ�λ���������Ϊ12.65%��5��10��ּ���λ�����������9.91����3��5��ּ���λ�����������5.77������1��3��ּ���λ�������������2.06����

�����������ҹ��ۿڵķ�չ������ǽ��ص���ڴ��͡������ͺ�רҵ����λ�Ľ����ϡ�����һ�������ʴ������ͻ��ķ�չ���ƣ������䴬�Ķ����ȣ�40��ֳ����Ϳ�ɰ������ˮ����ʹ��������ۿ���������֮������ս���ǻ�����

��������-��ɽ���������ϲ������

����������������ɽ�ۺϲ�Ϊ����-��ɽ�ۺ�����ۿ���Դһֱ����һ�廯�滮��չ��˫��������Ŀ��Ҫ�н������ֿڼ�װ����ͷ��Ŀ��������̶��ɰ��Ŀ����ɽ���˺���ʯ��Ŀ��Ϻ���ſ���30��ּ��������ι��̵ȡ���ʱ�����գ�������Ȼ����Ϊ����������Ӫ��

������ǰ��������ͣ�ƣ�����ۿڹ�˾�������ϲ�������ء�

���������о���ר��¬����Ϊ����ɽ�ĸۿ���Դ�����������ʽ�ۿڿ�����������������ɣ��µġ�������ɽ�ۡ�������������һ���ִ����ۿڡ�

����ȫ���ۿ���Դ���ϳ������ƽ�

����08��04��������ͣ�� ����-��ɽ�ۡ������ϲ������

�������Ƹ���ί�����ۿڸĸ��ƽ�С�� �ﻮ��һ���������ۿ���Դ����

�����Ϻ���̫�ָ����á���̫ͨ��ģʽһ�ۼ�ɢ��������

�����������ʡ�ӿ�ۿ���Դ����

�����Ž����ƽ��ۿ�һ�廯����

�����żҸۡ�����ۡ����ݸ����ۺ�һ ��ǿ������������

����ɽ��ʡ�����ൺ��������������֮��

������ȥʮ����ҹ����ۿ��ھ����д�����չ��ͬʱ������ͷ���ظ��������Դ�˷����⣬���ۿ���Դ���飬����ڲ�ͬ�ۿڹ���ˮƽ������ˮƽ����ͷ�������������ػ�Դ�ȷ���IJ��죬ͨ����Դ���ϣ�ʵ�ֲ�ͬ�ۿ�������Դ�Ļ��������Ӹ��ۻ�����ʩ���ۺ����ƣ�ʹ����ۿڼ��ɾ���������Ʊ�Ϊ������������Ӯ��

������һ��ʱ�����������ۿ������ȳ��ij����ƽ�����һ���������ҹ��ۿ���Դ���������á�