����������

�����ڹ�ȥʮ�����У������촬ҵ���ƣ��¹��촬ҵ�����ĻԻ����Ѳ��١��ڼ����������ĵ¹��촬ҵ�ܷ�ӭ�����յ���⡣

�����촬��ҵ��Ϊ�¹�����ҵ�ĺ��ģ�Ҳ�ǵ¹���Ҫ�Ĺ�ҵ����֧�����������պ��촬ҵ��Ѹ������������ŷ������촬���¹��ս�ʽ��ռ��ȫ���촬�г��ķݶ�Խ��Խ�١�2010���������¹�KG����ģʽҲ��ʧ�飬�¹��촬ҵ�ڼ�����������

������ǰ���¹�������ҵЭ�ᣨVSM�������ġ��¹��촬��ҵ2014��عˡ�ָ�����������������������������й��촬ҵ���������Եļ۸��������¹��촬��ҵȥ���Ի���˷�չ����2013����ȣ�ȥ��¹��촬ҵ�ڹ����������½Ӷ������ͽ������Ͼ�����������

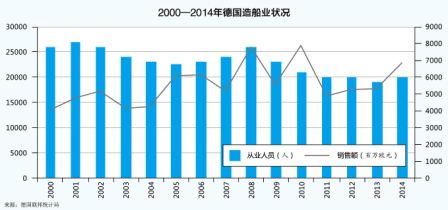

�����ݵ¹�����ͳ�ƾ�ͳ�ƣ�ȥ��¹��촬�����ܶ��69��ŷԪ��ͬ������29%���촬��ҵ��Ա20000�ˣ�ͬ������5%����ͼ����

�����ڹ�ȥʮ�����У������촬ҵ���ƣ��¹��촬ҵ�����ĻԻ����Ѳ��١����ݿ�����ɭͳ�����ݣ��������ܶ�������ȥ��ȫ���촬�깤��3474��֣����к�����1203��֣����й���1153��֣����ձ���657��֣�λ������ǰ��λ���ֱ�ռ���ʴ����г��ݶ��34.6����33.2����18.9�����¹��촬�깤��Ϊ14�ҡ�50��֣�ռ���ʴ����г��ݶ�1.4%���������һ���ȣ��¹����깤��������2�ҡ�2.79��֣�ռȫ���촬�깤��943��ֵ�0.1%�����촬ҵ��ʢ�߷��2006�꣬�¹��촬��ҵ���ӻ����ֵ52����Ԫ��88�Ҵ������������¹��촬ҵ�ܷ�ӭ�����յ���⣿

�����������¿������

����������90������ڣ������г�һƬ���٣�����������������ǿ��֧���£��¹��촬ҵӭ���˻Ի�ʱ�ڡ���ȫ�����Σ��ʱ�ڣ������촬ҵ���澭��˥�˻���ȣ�ͬʱŷ��ȡ�����촬ҵ�IJ�����ʹ�¹��촬ҵѩ�ϼ�˪���촬�깤�����½Ӷ������ֳֶ��������촬ָ�겻���»��������촬��ҵ�������ա�

�����ڽ������µĵ���У����¹��촬��ҵ�Ѿ��˳���װ�䴬�������������촬ҵ��ṹҲ�������������У�Զ���̴��������Լ���ͧ�����ҵ��ռ�촬��ҵ�����ܶ���룻��������ռ��Լ30%��������װ�ʹ�������ҵ��ռ��Լ10%���ںӴ�������ռ��Լ3����

�������⣬�¹��촬��ҵͬʱ����Լ����������и���Ҫ��ĸ߶˺����г���������Ժ����������ɵĵ�����鴬���;���ҵ�����ṩ�������Ƶĺ��Ϸ��ƽ̨���Լ�Ӧ������仯����ƿ������Ʊ����ȡ�

��������ȥ�������VSM���ʾʮ�ֿ���ȥ��¹��촬ҵ������VSM�ܲ�Reinhard Luken����ȷ��ʾ�¹��촬ҵ������������ͬʱ�Խ���ķ�չ���ֹ�Ԥ�ڡ�Reinhard Luken��ʾ��ȥ��¹��촬ҵ��������ͬ��������ߣ�������ͬ�ܶ��2013���99����Ԫ��������108����Ԫ��������촬��ҵ���־�����2013�ꡣ����ȥ��11�£��¹��촬��ҵ���Ӫҵ���2013��ȫ�ꡣ

����VSM��ʾ������ȥ�������ȣ��¹��촬��ҵ�½Ӷ������ͺ�ͬ����ѳ���֮ǰ6��ˮƽ�������´�����13�ҡ���70�������ܶ֡�38��ŷԪ���ֳֶ�������50�ҡ�190�������ܶ֡�117��ŷԪ������������5������ƽ̨���¹��촬��ҵȥ�������ȵ��ܶ�����ֵ�ﵽ124��ŷԪ��

����������ѯ����IHS Maritime���ͳ�����ݣ�ȥ�꣬�¹��촬��ҵ���ӻ�15���´�������8.73��DWT��������һ����ȴ���½Ӷ�����һ���ȣ��¹��촬��ҵ�ֳִ���������Ϊ38�ҡ�18.46��DWT�����н��꽫�깤��������15�ҡ�5.81��DWT�����֡�������ͧ�ͺ���������ռ�Ƚϴ�

����Ȼ�������ŵ¹��촬��ҵ����߶˴����г����¹��ĺ�������ȴ�ڴ�ǰ�����˴����IJ�����������ϼ��ֺ����ʲ��������������Ϊ�¹��촬��ҵ��չ����Ҫ�ϰ������Ŵ����������渴�ӻ������ͻ����촬��ҵ��Ҫ���ʽ�Ҳ�������ӡ�

�������ͬʱ���¹��촬��ҵ�ڵ¹������г��ķݶ�Ҳ�������������VSMͳ�����ݣ���ȫ�����Σ���������¹�����ҵ���´���Ͷ�ʶ�ƽ��ÿ���½�20%~25%��2013���������¹��������е��½Ӷ��������Ժ���ͻ���

�������ݵ¹���ͨ�Ŵ����У�DVB���У�����о����棬�¹��촬ҵ�����������������Ͷ���˹�г���Ȼ�������ڶ���˹������ʼ֧�ֱ����촬��ҵ��չ���¹��촬ҵ��չ���������ս�����⣬���������������촬��ҵ�ij��ͱ��۾�����

�������κ��ͼ۵���

����������������ŷ��ͳ�촬��ҵ˥���������̽���ٷ�չ���¹��촬��ҵ��ʼ�нӸ���߶�רҵ���߸���ֵ��Զ��������Ŀ������������Ϊ�¹��촬��ҵ����Ҫ������Դ����ij�������ϣ��������������ִ���Ϊ�ս�˥��ĵ¹��촬ҵ�ġ��������ݡ���

����ȥ��¹������Ĵ����У����ִ���רҵ���ٴ�ռ������λ���ݿ�����ɭͳ�ƣ�ȥ��¹�������Զ��14�ң�������49.92�������֣ܶ�ͬ������3�ҡ�15.38�������ܶ֡����У�����;��2�ҡ�4.6�������֣ܶ�����/�ʹ�3�ң���������2�ң����������ƿ������ִ���6�ҡ�����4�·ݣ��������֡�����;���͵�����鴬��1�ң�����19.66�������֣ܶ���������

��������IHS Maritimeͳ�����ݣ�ȥ��¹��촬��ҵ���ӻ��15���´������У����֡���ͧ�ͺ���������ͬ��ռ�ݿɹ۱��������У���ͧ4�ң�����/����3�ң�ˮ���;�����2�ң���ƿ���2�ң�ɢ����4�ҡ�

�������֡���ͧ����һֱ�ǵ¹��촬��ҵ���ܵ���Ҫ֧��������ҵ��ȥ�꣬�������촬��������11���ں����֣�����Ԥ�ƻ�������11���´���ȥ�꣬�����촬����ʼҼ��ձȽ����������֡��������ӡ��ţ�2019��֮ǰ���ƻ�����8�����֡�38�Ҵ����ֳֶ����У���ͧ�����������ﵽ15�ҡ�

�����봫ͳ�촬ҵ����ȣ��������г��ڸ߸���ֵ��ͬʱ�����������ɱ�Ҳ����Ӧ���ӡ������г�������ͼ�ϢϢ��أ���ǰ�ͼ۳����»���ʹ����������Ŀ��ͣ��Ŀǰ�������õĸ�ʽ�꾮ƽ̨�����ﵽ30����Ϊ2004����������ʷ���λ����ǰ��DVB������Ԥ�ڣ�������Ѿ�����ĸ�ʽ�꾮ƽ̨�⣬�г��ϲ����������Լ��

���������ͼ��͵���ȥ���°��꺣������ʹ���ʵ�����30%����ƽ��������ͬ���µ�4����DVB���з���ָ����δ�������꾮ƽ̨�����������»�40%�����������꾮ƽ̨���������ʽ�ͬ���½�10%��70%��

�������ͬʱ��ȫ���г��������ּ���ή����̬�ơ�һ���ȣ�ȫ�ɽ����ຣ��װ��45�ң�������27.3����Ԫ��ͬ�ȷֱ��½�70.6%��82.1%������ȥ���°�������������������ƣ��������꾮ƽ̨��ʽ����ƽ̨����������װ�������֡��㶩��������

�����ͼ۱������¹��촬ҵ����Խ��Խ���ѹ����վ�ں���ҵ�ġ���ڡ�����ȥ����¹��촬��ҵ�ӻ����������Ȼ�������������г�����ƣ�����������������ټ��ڻ���´���Ҳʧȥ���촬���Ķ������¹��촬��ҵ�ӻ�ĺ����´�������ͬ�������½�������Ŀǰ�����º������������ռ�¼�����ֳֶ�����������������3�ҡ�

�����ͼ۳�Ϊ��ǰ�¹��촬��ҵ���淢չ�ĺ������ء���ǰ�������ͼ��µ�����������ҵ��ļ����Ѿ����¹��촬��ҵ�������൱�������ȱ�ڡ���Ϥ���¹��촬��ҵ��ͼ��չ�����г������һȱ�ڣ��������ҵ��ͺ��Ϸ���г���Ϊ�µķ�չ����