����2014��ع�

��������

����ȫ����������������3%��4%������������ɢ�������������ٶ�ή����������ɭԤ��ȥ��ȫ���ɢ��������Ϊ44.93�ڶ֣�ͬ������3.7%�������½�2���ٷֵ㣨����1����

������ʯ������������

����������ɭԤ�ƣ�ȥ��ȫ������ʯ������Ϊ13.21�ڶ֣�ͬ������11.1%��

��������������ʾ��ȥ���й���������ʯ9.33�ڶ֣�ͬ������13.9%����������3.7���ٷֵ㡣�ӽ�����Դ�ؿ����Ĵ����ǡ����ǡ������������������ԣ��������ǡ��ɹš����ʽ�����ͬ���»���ȥ���й��ӰĴ����ǽ�������ʯ5.48�ڶ֣�ͬ������31.5%���Ӱ�����������ʯ1.71�ڶ֣�ͬ������10.2%��

����ú̿���ڴ������

����ú̿���������������խ��������ɭԤ�ƣ�ȥ��ȫ������ú������2.68�ڶ֣�ͬ�Ƚ�����1.5%��2013������Ϊ12.8%��������ú������9.24�ڶ֣�ͬ������1.0%��2013������Ϊ2.9%����

��������������ʾ��ȥ���й�ú����ú����2.91�ڶ֣�ͬ���»�11.0%��һ���棬�й�ú�������У�����ú̿�������Ʋ����ԣ���һ���棬ˮ�������ż���硣���⣬��9�¿�ʼ��Ϊ�����й�ú����Ҫ�����ú̿������������10��15����ָ�3%��6%��ú̿���ڹ�˰���ӽ�����Դ�ؿ����ӰĴ����ǡ��ɹš����ɱ�����ú̿���ӽ�Ϊ���ԣ���ӡ�ᡢ�Ϸǡ�Խ�ϡ�����˹�����������»���ȥ���й���ӡ�����ú̿10606��֣�ͬ���»�15.6%���ӰĴ����ǽ���ú̿9442��֣�ͬ������7.1%�������Ϸ�ú�۸��Ը��Һ��̽�Զ���й����Ϸǽ���ú̿��������»��� 6��12�½�����Ϊ�㣬ȥ��ϼƽ���576��֣�ͬ���»�54.8%��

������������������

����ȫ����ﺣ���������������ǡ�������ɭԤ�ƣ�ȥ��ȫ����ﺣ����4.11�ڶ֣�ͬ������6.2%��2013������Ϊ3.5%�������ڰ�������������Ҫ���ڹ��ճ����ã����������ӣ�ȫ������������ϵ���Ϊ1.13�ڶ֣�ͬ������9.7%��2013������Ϊ7.3%����

����������������������ݺ���ͳ�ƣ�ȥ���й����ڴ�7140��֣�ͬ������12.7%���������ӽ�4���ٷֵ㣻���ھ���564.2��Ԫ/�֣�ͬ���µ�5.9%��

����������ڴ��ή��

����ȥ��1��12��ӡ�Ὺʼʵʩԭ����ڽ����4�¿�ʼ���й���ӡ����ڵ�����Ϊ�㡣����������ʾ��ȥ���й���������4781��֣�ͬ���»�32.9%��

��������

��������������������

����ȥ��ȫ���ɢ�����������������٣����а������ͺͳ�����ʹ��������½������ԡ��ݿ�����ɭͳ�ƣ�ǰ11��ȫ������ɢ����4610��DWT��ͬ�ȼ���640��DWT�������»��ٶȷŻ������У�����ʹ�����1770��DWT��ͬ�ȼ���330��DWT���������ʹ�����1300��DWT��ͬ�ȼ���530��DWT��

��������ٶ������»�

����ȥ��ȫ���ɢ����������������»����ƣ�ǰ11�¹����1460��DWT��ͬ�ȼ���580��DWT�����У��������ͺͳ�����ʹ��������Խϸߣ�����ʹ����420��DWT��ͬ�ȼ���350��DWT���������ʹ����410��DWT��ͬ������10��DWT��

������������������խ

����ȥ��ȫ���ɢ����������������խ������12��1�գ�ȫ���ɢ����������7.56��DWT�����������4.3%������ͬ���»�1.1���ٷֵ㣨����2����

�����˼�

����ָ����λխ������

����ȥ���г�������Ȼ����ʧ�⣬�˼ۡ����ָ���ʵ�λխ������̬�ơ�ǰ�����ȣ��й����ڸ�ɢ�������ۺ�ָ�����˼�ָ�������ָ�����µ����ļ������л��������Ե���һ����ˮƽ��ȥ����ף��Ϻ����˽������������й����ڸ�ɢ���ۺ�ָ��Ϊ586.85�㡢�˼�ָ��Ϊ646.74�㣬���ָ��Ϊ497.03�㣬�����ʱ�ֱ��µ�58.2%��48.3%��69.5%���г��˼۴���������ۺ�ָ�����˼�ָ�������ָ����ֵ�ȣ���ߵ�/��͵㣩�ֱ�Ϊ2.39��1.94��3.28����ͼ1����

��������ʹ�������

����ȥ�꺣��ʹ��г��˼��������С��ȫ���߳������������飬�ϰ����ڿ��̼ӿ���������Լ��г�����Ӱ���£�2����Ѯ��3����Ѯ����������ǡ��°��꣬����ʯ�۸�����µ���8����Ѯ��9����Ѯ��10����Ѯ��11����Ѯ������ʯ���˻���£��߳������������飬�����Ƿ���С������ʱ��̡����Ź����ͼ۴�����䣬�й����÷Ż�������ʹ��������������飬��������2013��������͡�ȥ����ף��й��������Ĵ������������������Ϊ4050��Ԫ��������µ�85.9%��ȫ��ƽ��13138��Ԫ��ͬ���µ�9.3%��

�������⺽�ߣ����ĵ�Ƥ�����ൺ�����˼�һ���ȳ�Ԥ���߸�ʹ���Ϊȫ��������ţ��ļ�������ʯ�˼�������֣���ĩ����ȵס�10����Ѯ�������г����˻�Ծ������ʹ��г�ӭ��һ���������顣12�¿�ʼ�������г�Զ�̿��ֻ������٣���������������̫ƽ���г��������¼���380CSTȼ�ͼ۸������Ĵ����ǵ�Ƥ�����ൺ�����˼ۿ�ʼ�������ĩ����ȵס�ȥ����ף��Ĵ����ǵ�Ƥ�����ൺ�����˼�Ϊ5.069��Ԫ/�֣�������µ�59.3%��ȫ��ƽ��8.163��Ԫ/�֣�ͬ���µ�7.3%������ͼ�������ൺ�����˼�Ϊ11.316��Ԫ/�֣�������µ�62.3%��ȫ��ƽ��20.518��Ԫ/�֣�ͬ���µ�2.5%����ͼ2����

�������ʹ��г�������

����ȥ��������ʹ�̫ƽ���г�������λ����λ���ͣ���λ���ߡ�6��9����3000��7000��Ԫ/�յ�λ�ǻ����ļ��ȣ���������ʳԶ�̴��˿����������»�����1����Ԫ/�գ���11����Ѯ��ʼ����ʳ���˼��٣�����ú�������������������ʼ���䡣ȥ����ף��й��Ϸ������Ĵ��������й����������Ϊ5944��Ԫ��������µ�50.6%��ȫ��ƽ��ֵ7660��Ԫ/�գ�ͬ���µ�13.9%��

������ʳ���ߣ��ϰ��꣬������������ʳ���ڼ��ڣ��г��˼�����ͬ�ȳ�ƽ�����°��꣬ú̿���˼��٣��������г��������ӣ��ͼ��»����������й������ۿ���ʳ�˼�ͬ�������½���ȥ����ף�����ɣ��˹���й������ۿڴ����˼�Ϊ26.740��Ԫ/�֣�������µ�31.5%��ȫ��ƽ��34.896��Ԫ/�֣�ͬ���µ�4.4%���������й������ۿں����˼�Ϊ35.811��Ԫ/�֣�������µ�36.8%��ȫ��ƽ��45.293��Ԫ/�֣�ͬ���µ�2.7%����ͼ3����

����ú̿���ߣ�ú̿����ƣ�����ļ���ú�߷��˼۵�λ���У�����úҲδ���������ǣ��˼�����ͬ���µ���ȥ����ף�ӡ�������մ�������ú̿�����˼�Ϊ5.017��Ԫ/�֣�������»�41.2%��ȫ��ƽ��6.352��Ԫ/�֣�ͬ���µ�15.6%��

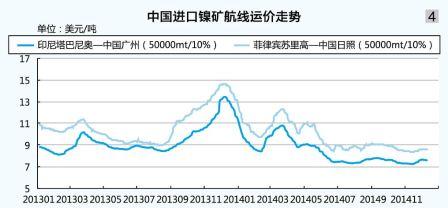

����������ʹ�����С

����ȥ�꣬������ʹ��г��ھ������ϰ������������ݷ������ٴ�������°����λС��������ȥ��1��12��ӡ���ֹԭ����ڽ�����Ч������ʹ��г����˻��̴�����٣��°����й��Ϸ���ӡ�����������������5400��6500��Ԫխ��������ȥ����ף��й��Ϸ���ӡ���������������Ϊ6093��Ԫ��������µ�39.8%��ȫ��ƽ��6933��Ԫ��ͬ���µ�20.8%��ӡ������������й�����ú̿�����˼�Ϊ7.288��Ԫ/�֣�������µ�34.6%�����ɱ���������й������������˼�Ϊ8.500��Ԫ/�֣�������µ�31.4%����ͼ4����

����2015��չ��

���������г�

������ɢ������������

��������ȫ�ø����Խ��Ǵ����Ͳ�ƽ��ġ����ʻ��һ�����֯Ԥ�ƽ���ȫ������Ϊ3.8%�����ʸ�ɢ������ó��������������խ��������ɭԤ�ƣ�����ȫ���ɢ��������Ϊ46.59�ڶ֣�ͬ������3.7%������3����

�����ֻ��ֿ�������ʯ�������������������������֣��й�����ʯ������ռȫ������ʯ��������70%������Ӱ��ȫ������ʯó������������������������������ʯ�������Իᱣ�ֽϸ�������

����ú̿���棬����������װ�������ƶ������꺫������ú����Ӧ�û����ӣ����ú�۳�����λ���ձ�ú̿������ҲӦ���ӣ���������Ϊ���ޣ�ӡ��ú̿�����ǽ���ú̿�г��ƶ��ϴ�����أ�������Ľ�����ͷ�Լ�ӡ���������������µĵ糧����Ⱦ���̼����ڣ�ռȫ��ú̿������20%���ҵ��й�ú̿���ڽ���������ѹ��������������ú̿�����������д��������

����������ʣѹ������

����ȫ���ɢ��������ʣѹ����Ȼ���ڡ����ȣ��������������ӵĿ����Խ�С��Ԥ�ƽ���IJ������1500��1700��DWT����Σ��ӽ����ƻ�����������Ԥ�ƽ�������4500��5500��DWT���Ը���ȥ�꣬��ɢ��������������3000��4000��DWT������������4%��5.5%�������г���ʱ���Ըı�������ʣ�ľ��档

���������г�

��������ʹ������ֹ�

��������ʹ��г��Ĺ���ʧ��̶ȴ���Ԥ�ڡ�Ӱ��������Ҫ�У�

��������С������������ƻ�����3100��DWT����70%�Ľ����������㣬������2180��DWT������������ȥ�꣬����������д����Ŀ��ܡ���˽��꺣��ʹ��г����������Ը���ȥ���ƽ��

��������ʯ��������������������ȥ����ʿ�۴�����䣬���Ϳ��̲�δ��ʾ���Ͳ�����Ԥ�ƽ�����������ʯ����Ϊ3.3�ڶ֣��غͱ���Ϊ2.6�ڶ֣�FMGΪ1.55�ڶ֣���ˮ�ӹ�Ϊ3.4�ڶ֣�������ʯ��������ľ�����ܵ�������ʯ�۸��λ���У��Ӷ�֧������ʯ������������������ɭԤ�ƣ�����ȫ������ʯ������14.05�ڶ֣�ͬ������6.4%��

��������ʯ����������������������Ԥ�ƽ��������������10�ڶ֡�

������ˮ�ӹȳ����Ϳ�ɰ��ȫ��Ͷ��ʹ�ã�������Զ��ɽ�����ˡ������ִ�ǩ����������Э���ֽ����ӳ����Ϳ�ɰ�����������ൺ��ǩԼ���������ģ��Լ��ձȿ������������ת�����ĵȾ��ή�������ֻ��г�Ѱ���Ļ��ᡣ

����������ԣ����꺣��ʹ��г�����ʧ��״̬��Ȼ��������ţ��ͼ�����Ҳ����һ���̶��������˼ۣ��������Ʋ����ֹۣ�����������ȻҪ��������̵ij������������Ʋ��ԡ�

�������ʹ������д���

��������������ʹ�����������С��������������������»�����˹���ʧ���Դ��ڡ�Ӱ���г����Ƶ������У�

������������С��������ȥ��������ʹ�������ԼΪ65%������ƻ�����3100��DWT������65%��60%�Ľ����ʼ��㣬���꽫����1057���976��DWT������ѹ����Խ�С��

����ú̿���������������ޡ�������ɭԤ�ƣ�����ȫ��ú̿����ó����12.19�ڶ֣�ͬ������2.3%�������ϵ͡����У�����ú������2.74�ڶ֣�ͬ������2.2%������ú����������Ϊ2.3%��ӡ��ú̿��ҵЭ�����ú���̽��ͽ����ú̿����Ŀ�꣬������1�ڶ֣�������۸Ĵ������ѻ����й�ú̿���ڹ�˰������2��3��������˰��ӡ��ͰĴ����Ƕ���ú������������һ����С��Ԥ�ƽ�����ڷֱ�Ϊ4.16�ڶֺ�2.22�ڶ֣������ֱ�Ϊ1.5%��3.3%���й�ú̿����������������

��������������á�������ɭԤ�ƽ���ȫ�������1.16�ڶ֣�ͬ������3.6%��

����������������������ʹ�ǰ�����ۻ��ľ�������ú̿������������С���������������ޣ����ϳ�����ʹ������٣��������ʹ��γɽϴ�ѹ��������������ʹ��г��Բ����ֹۡ�

����������ʹ���ή��

����Ӱ����곬����ʹ��г��˼����Ƶ���Ҫ�����У�

������������ѹ���ϴ���ƻ�����2260��DWT�������70%�����ʼ��㣬������1580��DWT������ѹ���ϴ����ں���ʹ���

����������ӡ��ȡ����������Ժ�С���������������������̫����������ɭԤ�ƽ�����������Ϊ6800��֡�

������ˣ����곬����ʹ��г����ٻ��̲��㣬�����������ϴ��ѹ�����г��˼۵�λ���п����Խϴ�

�������������������ɢ�������г��������ؽ��٣��˼ۼ�����λ�ǻ���