����2014�꣬�����ҹ��غ�ú̿�����г���˵���ԳƵ��������ѡ����ڹ����һ·�µ��������Ŵδ����Ϻ�����������CBCFIָ���������µ͡�

��������Ҫ�����һ�㼴�ǣ�����ú̿ҵ������ҵ���������ǿ϶�������ָ����Ե���ת�����dz�ʱ�������ۻ���������������ɵ����֡�Ҳ���ǹ��ҳ�̨һϵ�о����������ܸı�ġ���������ӵľ��������£��������ٲȻ�Ѿ���Ϊҵ���λ���ò���˼��һ�����⡣

���������й��غ�ú̿�˼�ָ��CBCFIָ����ʾ��

�����ػ���4-5��֣�����ȫ��ƽ����Ϊ��25.11Ԫ/�֣�ͬ�ȼ���28.32%

������ߣ�42.5Ԫ/�֣�3��19�գ�����ȥ�����ֵ67.4Ԫ/�ּ�����24.9Ԫ/�֡�

������ͣ�20.9Ԫ/�֣��ֱ������2014��6��26����7��14���Լ�9��19�գ�������ȥ����ͼ�23Ԫ/�ֽ�һ��������2.1Ԫ/�֡�

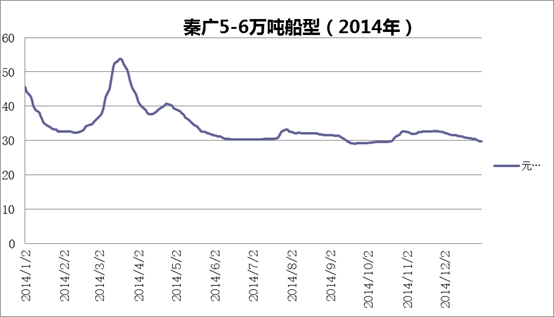

�����ع㣨5-6��֣�����ȫ��ƽ����Ϊ��34.19ͬ�ȼ���18.73%��

������ߣ�53.8Ԫ/�֣�3��18�գ���ȥ�����ֵ67Ԫ/�ּ�����13.2Ԫ/�֡�

������ͣ�29.1 32.8Ԫ/�֣�9��22�գ�������ȥ����ͼ�32.8Ԫ/�ֽ�����3.7Ԫ/�֡�

����1.ȫ��Ļ������ƣ��������ݣ�����ҵ������̶��

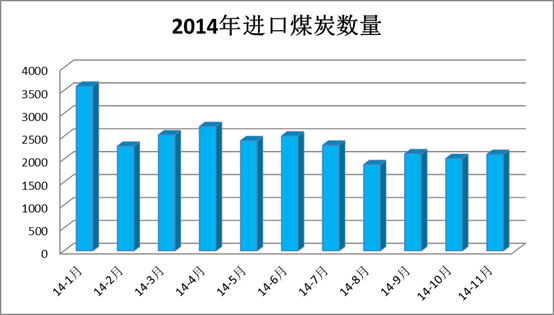

����1-11���ҹ��ۼ�ú̿������2.6�ڶ֣�Ԥ��ȫ��2.8�ڶ֣���2013��3.2�ڶ���ȴ������4�ڶ����ң����������ú̿�۸�һ�ȳ��־�����3���µ��µ�����˽���ú�ļ۸�����������С��2�µ�����ó�۸��ѿ�ʼ���ң�½�������Ľ���úҲ��ʼ���ֵͼ����۾��档1~2�·ݼ��е����Ľ���ú���ֺ���úó�ײ��������Ӵ�2�·ݺ�ú̿���ڳ��ִ�����䣬�糧�ɹ�һ����ת����ڡ��ھ�����2013�����ú���ӿ��֮��2014��ع����ԡ�

�����������첻�ȣ����첻�䣬���������������������ú̿ҵ��ɸ���Ĵ����

�����ܾ��ýṹ�����Լ�����ú���Ӱ�죬�ҹ����������ϵ���ú̿����������������֮�����ۿ�ú��ͷ������ߣ������ȿ�������٣���ʹ��г���������ѹ���Ӵ����������á����ֺ��˹�˾����������ó�г�Ͷ�����ȣ����ǽ����ִ�����棬ά�ָ������ˡ�ȥ�꣬�����غ�ú̿�����г��������Ƶ��ԣ��������������ص���Լ�º��˷Ѳ���̽�ײ������ڳɱ��߸����ǻ�������ʹ����Ĵ����Լ�ú̿ҵԭ��Ϊ�����ܰ�æ�����ν������������δ���ģ���֣�����Ҳû�г��ֽ϶������Ĵ�������˾����õ�����δ���ִ���������ټ��Ͻ����Ϸ������������࣬ˮ��������ӡ���Ҳ��Լ��ú̿���������μ��糧��ú�����ڶ����ڼ�������������ú�ۼ����˷����ǡ�

����2.��ú̿ҵ����Ӳ�����۸�������ú��̸������Ȩ����������ԸΥ

����������ʼ����ú��һ�����г�Э�۸�ִ��590Ԫ/�֣���һ�۸�ԶԶ����2013����µ�631Ԫ/�֣������óú��Ӧ�����ֶ���ʽ�µ�������������ú�۸�ָ��������ˮ��������2013���ļ������ǵĿռ䡣����3��26�գ�5500K����530Ԫ/�֣���2013��ĩ630Ԫ/�֣�����100Ԫ/�֣�������16%�����������Լ����ڶ�2015��̸���ܹ�ռ�ݵ����ƣ���ƵƵ���У�Ӳ��ú̿�۸���ú̿����������٣���ߵļ۸�Ѹ�ٱ��г����ֽ������ú�����һ�������У��糧ռ�������ơ���ˣ�����Ԥ�����ǣ�2015���һ���ȵij�Э�۸���ֹ��ߵ������

����3.2014���غ���ɢ�������г�����ʷ����������һ�ꡣ��δ����2014��ȴ���п��ܲ���������һ�꣺

����2014�꣬�й��غ���ɢ���������������»����½���������������һ�롣�ݽ�ͨ���䲿ͳ�ƣ�����2014��6��30�գ����¹����غ������������ϸ�ɢ��������1698�ң�5448.14�����ض֣����ض�ͬ�Ƚ���Ϊ1.27%��

�������У�2014���ϰ���Ͷ��Ӫ�˵��½�������ȥ��ͬ�������˽�һ�룬�������ȴ�����˽�������

����ú̿���棬�й����ھ����������������Ż�����֮��Դ�ṹ�IJ��ϵ�������ʹ�û�緢��ЧӦ��2014�������������й�ú̿�������ټ����Ż���

����2015���ú̿��ҵ���غ���ɢ������ҵ��˵�������ֹۡ�

����4.�����˼�����Ʒ���������ú̿��Լ����

����2014���Ϻ������˼۽�������˾�Ƴ��ĺ����˼�����Ʒ���ף��غ�ú̿�˼�Զ�ڽ���ͬ��������ƽ�ȣ���Լ�����ĺ��ܵ�������Ļ�ӭ��Ҳʵ���˵�һ���������Ϊ������ҵ�ṩ��һ���µĽ���ʽ�͵���������ƽ̨����Լ������Ҳ�Ȳ����������������ú̿������������ҲԽ��Խ�ࡣ�г���Ծ��������ǿ��

�������Ϻ���Զ ������

�����������ݽ����ο�������ΪͶ�����ݡ�