������ɢ���г�

����2013���г��ع�����

����2013�꣬�й���Ҫ��۾������ݼ������ƣ���ģ���Ϲ�ҵ����ֵ����������10.1%�����ϰ���ӿ�0.8���ٷֵ㣬Ͷ�ʡ����ѡ�����ָ�궼�л�����

����ˮ·���������ٻ�����ǰ10�£�ȫ��ˮ·��������������ת���ֱ�Ϊ40.6�ڶֺ�71148�ڶֹ��ͬ�ȷֱ�����8.5����5.4������ģ���ϸۿ���ó�������������52.8�ڶ֣�ͬ������6.0%��

���������������ԷŻ�������ǰ�ڴ������촬δ���г�������ɢ��������ʣ���δ�õ��������ƣ��˼۳������ֺ���������̬�ơ��ϰ��꣬�����г����Ƽ��ȵ��ԣ��г��˼۵�λ�ǻ������Ŵ��µ͡��Ϻ����˽������������й��غ���ɢ�����ۺ��˼�ָ��7��26�ս���2001���ָ���������������ֵ963.30�㡣8��֮�����Ź������Ȼ�ů���������ã�ú̿����Ϊ��Ծ�������������Լ�ú̿��Դ���Զ�ȱ������ѹ�����ء���Ч�����������Ӱ�죬�����г����ٷ�����12��6�գ��Ϻ����˽������������й��غ���ɢ�����ۺ��˼�ָ������������ߵ�1444.46�㡣ȫ��ƽ��1125.92�㣬ͬ������2.5%����ͼ1����

����

����ú̿

����ˮ�������ҵ���������ָ���������ȫ��������������������ǰ11�£�ȫ������������47413��ǧ��ʱ��ͬ������7.0%����������2.6���ٷֵ㡣���У����38126��ǧ��ʱ��ͬ������6.8%����������6.7���ٷֵ㣻ˮ�����7127��ǧ��ʱ��ͬ������3.4�������ټ���23.4���ٷֵ㡣ȫ��ȫ������װ�� 8700��ǧ�ߡ����У�ˮ������Լ2800��ǧ�ߣ��������Լ4000��ǧ�ߡ�ǰ10��ȫ����Ҫ������ҵ�ۼƺ�ú10.95�ڶ֣�ͬ������2.5%��

����ǰ11�£�ȫ��ú̿����32.6�ڶ֣�ͬ������0.5%����·ú̿����21.1�ڶ֣�ͬ������2.4%����Ҫ�ۿ�ú̿����6.05�ڶ֣�ͬ������7%����Ҫ�ص㣺

������óú̿�������������ܵ�������Ҫ��ҵ��ú��������Ӱ�죬��óú̿����������������ǰ11�£������߸�ú̿������5.52�ڶ֣�ͬ������9.8%�������ۿڷ���������ϴ����У��ػʵ������豸���¸�������۰�Ǩ������Ӱ�죬��óú̿������ͬ����0.3%����ɽ�ۣ����Ƹ�����������������ͻ�������ڸۿ����ܸ��죬��������������������óú̿�������ֱ�����30.1%��31.4%���ൺ�����պ����Ƹ۸���óú̿������ͬ�������½�����Ҫ��óú̿��ж�ۿ��У���������������óú̿������Դ������䣬��óú��ж�Ƚ�ƽ�ȣ�������óú̿��ж�������ϴ�

��������ú��������г����ݺ�������ͳ�ƣ�ǰ11�£�ȫ���ۼƽ���ú̿2.9�ڶ֣�ͬ������15.1%�������Ա�����λ�������ͬʱ���ۼƳ���694��֣�ͬ�ȼ���152��֣�����Ϊ18%����������ֻռ��ú̿�ܹ�Ӧ����7.5%�����ڶ����غ�������ռ��Լ30%���г��ݶ���й㶫ʡ����ú̿����ռ��ú̿��������40%��Ŀǰ����ú��ͨ������ˮ���ԡ�����������ʽ������ӿ�밲�ա����������ϡ���������½�г�������ú̿����ó�����г���ɽϴ�����

�������ά�ָ�λ��ȫ��ú̿��������λ�ǻ����ܷ���������ó����Ԥ�ڡ��ɹ����������Ӱ�죬�����ۿڿ�沨���ϴ�����г��۸�Ķ���Ӱ��Ҳ�ϴ�7�·ݣ������߸�ú̿���ﵽ�����ڵĸߵ�3200��֣��˺��ĸ���������Ļ�ů��ú̿�۸����ȣ���ҵ�ɹ���Ը��ǿ�����˸ۿ������½���

�����糧һֱ��ȫ����Ϊǰ�ᣬú̿���仯��Ը��ԣ���ʱ�δ�ú����Ϊ20��25�졣�����ļ���ú�߷�������½���8�µ��ص�糧����Ϊ6350��֣���������Ϊ15�����ң��Դ��ڰ�ȫ���������ϡ�10��11�·����������µIJɹ�ʹ�õ糧���ָ���8200��֣���������������20�����ϡ�

��������ʯ

���������й�����������ã�������ҵ�����������ں�Ч��ȷ�����������ơ������������Ͷ���ĸ߷��ڣ�ȥ����������Ӹ߲��£���������Ӧ��ά�ֽϿ����������������ͳ�ƾ�������ʾ��ǰ11�£��ֲָ������7.1�ڶ֣�ͬ������7.8%������4.9���ٷֵ㣻�ֲIJ������9.8�ڶ֣�ͬ������11.5%������4.3���ٷֵ㣻�����������6.5�ڶ֣�ͬ������5.9%������2.4���ٷֵ㡣�ÿ�����������õ�����̬�ƣ�ǰ11�£�����ʯ����13.2�ڶ֣�ͬ������8.4%�����ڷ��棬����ͳ��������ʾ��ǰ11�£��й���������ʯ7.46�ڶ֣�ͬ������10.9%������1������Ҫ�ص㣺

�����ۿ�����ʯ��ж���������١�ǰ11�£�ȫ����Ҫ�ۿ���ó����ʯ��ж��7.55�ڶ֣�ͬ������11.2%���������1.7���ٷֵ㣬�����غ��ۿ���ó��������ʯ7.36�ڶ֣�ͬ������11.5%������ʯ��Ҫ���ڸ۽�ж�����ά�����õ�������ͷ��ǰ11�£���ɽ�ۡ����ۡ��ൺ�ۡ����ոۡ����Ƹ۸ۡ��Ϻ��ۡ���������ɽ�۽��ڽ�ж���ֱ�����12.1%��5.3%��11.1%��10.9%��9%��11.2%��18.1%��

�������̿�����ƽ�ȿ쳤����Զ�̽��ڿ����������������̬�ƣ���ռ�Ȳ��ϼӴ�����ǰ10�´ӰĴ����ǡ��������Ϸ��������ڿ�ʯ5�ڶ֣�ռ�ܽ���������������75%��

������������ʯ�������ͻ��������ԣ���ԴԽ��Խ�����غ���Ҫ�ۿھۼ���ʹ�ö��̿������������ԡ�ǰ11�£���Ҫ����ʯ���˸۽��ڿ�ʯ��ó������������������̬�ƣ������ൺ�ۡ����ոۡ��Ϻ����Լ���������ɽ�۷������ֱ�ﵽ2158.6��֡�1310.7��֡�3525.6��֡�8269.9��֣�ͬ�ȷֱ�����12.8%��41.3%��21.9%��11.0%��

�����ۿڿ����䡣�������������Ӫ�������������ƣ��г�����������������������λ���ۿ�����ʯ����2012���1�ڶָ�λˮƽ���䡣

����������й��ۿ�����ʯ��������������ڳ������غͽ��ڿ�ʯ�۸�Ӱ���¾���һ�����������ȥ��棬ȫ��30����Ҫ�ۿ�����ʯ�������һ���½���3��8�յ�6654��֣�����2010��1����������ͼ�¼��֮������������������£����ڿ�ʯ��ж���������������Ĵﵽ����ƽ�⣬�ۿ�����ʯ��������ǻ���7000��ֵ�ˮƽ�������ٽ���ۿڽ��ڿ������ˢ�������¸ߣ�����12��27�գ�ȫ��30����Ҫ�ۿ�����ʯ�������Ϊ8862��֡�

��������

������ʡ�����ɢ�������������������������ٷŻ�������9��30�գ���ּ����ϸ�ɢ��������1660�ҡ�5219�����ض֣����������5.6%������ͬ�ȴ�����½���ǰ�����ȸ�����������ģ���ȷֱ�Ϊ2.5%��1.8%��1.32%�����ڷŻ�̬�ƣ���������������ͷ���������ƣ������������խ��̬�ơ��½�����Ҫ������4�����ضִ�����������Ϊ��ɢ������������������Ҫ���ء�

�����˼�

�����˼����ơ�2013�꣬�غ�ú̿�����г��˼۳�ǰ�ͺ��̬�ơ�12��31�գ��Ϻ����˽������������й��غ�ú̿�ۺ��˼�ָ����CBCFI��Ϊ887.44�㣬���������32.4%��ȫ��ƽ��840.73�㣬ͬ������19.2%����ͼ2����

����

�����ϰ��꣬����ú̿������ԣ�ú�۵������У�����������ҵһֱ�ֹ���̬�ȣ��˼۵�λ������7��12�գ��ػʵ������ݣ�5��6�����ض֣����ߺ��ػʵ����Ϻ���4��5�����ض֣������˼۷ֱ�Ϊ32.8Ԫ/�ֺ�23.0Ԫ/�֣�Ϊ������ͣ�ͬ�մ���2011��CBCFI�����������������˼���ʷ��͵㡣���������Ź���ɢ���˼۵Ŀ������ǣ��Ƹ߽���ú�ĵ����۸���ú̿���ƾ��ԣ���ҵ�ɹ�����������������ͬʱ��Ҫú̿��Ӧ��ҵΪ����Ⱥ�̸ͬ�в������ú̿���ۼ۸��¹����ϵ���ţ��糧���ֻ��ԡ���������������ǿ����óú̿���������������ԣ����ϼ��е��۵���ú�����ڱ����ۿڴ���ʱ�����ӣ�������Ч������ú̿�˼۳�Ԥ�����ǣ�һ�ȼ������������ִ�ֱ����̬�ơ��ֺ��߿��������������˼ۺͽ����������˼��Ƿ����Ը�����ó��Դ����ȸߵĻ��ϸ������˼ۣ�10��23�գ��ػʵ������ݣ�5��6�����ض֣����ߺ��ػʵ����Ϻ���4��5�����ض֣������˼۷ֱ�������������ߣ������Ϻ����߱���67.0Ԫ/�֣�һ�ȸ���5��6�����ضֹ��ݺ��ߵ�67.4Ԫ/�֡�12�·ݣ�ú����ҵ���̸�н��벩�ĽΣ�Ϊ��ȡ����۸糧½�������г�ú̿���ˣ�ͬʱ���ӽ���ú�IJɹ���ú̿�����ɻ�תΪƽ������������ת�䡣12��31�գ��ػʵ������ݣ�5��6�����ض֣����ߺ��ػʵ����Ϻ���4��5�����ض֣������˼۷ֱ������47.5Ԫ/�ֺ�38.1Ԫ/�֡�

����������ʯ��2013�꣬������ʯ�г������ν���������������족���ϰ��꣬����������������������������������Ļ�ů�������ֵĵ����������̿�����������������֣��������������ع�ʣ������������ʯ�������飬�г����������۵������ξ������˼��ǻ�����ʷ��λ��

�����°��꣬��7��8�·���ú�߷塢9��֮��ú̿���˸�ѹ�ۡ�ú̿��ҵ���Ʒ�����̧��ú�ۡ��غ������������Խ�ȱ�����£�����ʯ�˼۳��֡����ǡ����飬������ʯ�����˼�ָ����7��5�յ�858.59������12��20�յ�1372.97�㣬�ڼ��Ƿ��ߴ�59.9%��

����ȫ�꣬�غ�������ʯ�г��������ǰ�ͺ�ߵ��������ơ�12��27�գ��Ϻ��������������غ�������ʯ����ָ��Ϊ1360.19�㣬���������56.7%��ȫ��ƽ��957.73�㣬ͬ������3.3%����ͼ3����

����

����2014���г�չ��

������۾���

����2014�꣬���������������ȣ�����ú̿����Ļ�����������ƫ����

����һ���¿�����ĿͶ���������мӿ죬���ڴ�����ŵĿ����Խ�С������Ϊȷ�����������ġ������ޡ����ڡ����������͡����ṹ���н���һϵ������ʩ���й�ʮ�˽�����ȫ�������ߵ���ҪĿ��Ӧ�ڱ�֤����ƽ��������ͬʱ�ƽ��ĸ�����ͳ�������ƶ��£�������ʩ����Ͷ����һ��ʱ�������������ռ䡣���ӽ�����������Ͷ�ʳ����Ż����Կ�������Ȼ�ط�Ͷ�ʳ嶯���ϣ����ڵط�ծ�����ѹ���ʽ�������£��ط�Ͷ�����Դ��ǣ��ټ��ϽϸߵĻ���ЧӦ������Ͷ���������Լ���������

�������Ƿ��ز�����Ͷ�����ٻ��䡣ȥ���°��꣬���ز�Ͷ���������崦�ڲ������е�̬�ơ�����Ʒ�����ۺ����سɽ����ٷŻ����ʽ������ȶ����ص��ۺ������£���ʱ���ڷ��ز�Ͷ�����ٴ�������Ŀ����Խ�С���й�ʮ�˽�����ȫ��������Է��ز��������������������ȶ����ڲ�ͻ�Ƶ��ص��ߵ�ǰ���£��ȶ��г����Ӵ��г���Ӧ����Ϊ��Ҫ;�����ر��DZ�����ס��������ƽ�����֧�ŷ��ز�Ͷ�����ٱ����ڽ��ȶ�ˮƽ��

�������Dz��ܹ�ʣؽ�����⡣��ͳ����ҵ�����ձ��ʣ��������ˮ�ࡢ������ȸ����ġ����ŷ���ҵ��Ϊͻ�����⼸���ҵ����ú̿������������ҵ���ڹ��Ҵ����ƽ�������ʣ���ܵĹ����У�ú̿�������������������ơ�

�������ǵ������豣������ƽ�⡣2014�꣬�й����ý������Ƚ���չ̬�ƣ����������ʡ����ӳ��ں���������ȴ̼����ô�ʩ���Է����������������ޡ���ҵ�����û��������������ָ���̬�ơ�����ȫ����õ����뾭�����ٵ�ͬ����Ԥ�ƣ�2014��ȫ����õ���Ԥ��������6.0%��8.0%����������Ԥ��2014��ȫ����������װ���ܹ�ģԼ9760��ǧ�ߣ���ȥ��8700��ǧ�ߵ�����װ����������12.7%��

���������ṹ����Ҫע��ģ�һ��ˮ������IJ�ȷ���ԣ��������������Ի���Ӱ�졣ȥ��9�£�����Ժ����������Ⱦ���μƻ�����2017�꣬��ú̿����Դ�ṹ�еı�����Ŀǰ��70%����65%������ѹ���£���������������ٽ����ɱ�����ܵ����ƣ��й���ֹͣ�ڱ�����������ǡ������ǵȶ������ϲ����������µĻ�������վ��ͬʱ������л��վ�����ʹ��ˮƽ��

����ú̿����

���������꣬����ú̿�������4�ڶ����ҡ����ܳ�ԣ����ú̿ҵ�г���ֽṹ�Թ�ʣ������������������ú̿�۸�������ԣ�ȥ��ǰ������ú̿����ͬ���½���ֱ��10�·ݲŻָ�����������Ԥ��ȫ��ú̿������36�ڶ����ң���Լ��2�ڶֲ���ʣ�ࡣ�������Сú���ͣ�˳��г���2014��ú̿���ܽ���һ�����ص�ú̿��ҵ���С�

����2014 �꣬ȫ��ú̿�г���������ľ��潫���ɴ��ڣ��й�ú̿�������Խ����ָ�λ��������ڻ����������ƣ��������ڸ���ֵú��Ԥ�ƽ������������������䣬������ԼΪ3.5�ڶ֣�����Լ10%��

����Ԥ��2014��ú̿��������ƫ����ֲ��䣬ú̿���������������㣬ú̿��Ӧƫ�ɸ�����Ը�����ת��������¡���ˮ�����ú̿������������ø���Ԥ�ڣ�ú̿����������ƽ�ⷽ��չ������ú̿�����ٶ����ٹ�ʣѹ�����ۺϷ�����Ԥ�Ʊ����߸�2014��ú̿��������6.0�ڶ������ǻ�������Լ3%��

��������ʯ����

����2014�꣬������ҵ�����治���д��ʵ���Ա仯��ȫ���øֻ��������ȶ����ֲָ�������ͻ��8�ڶ֡�����ʯ����ά��ƽ�������������ſ�ʯ�������������»����ֹ�Ԥ��2014���й�����ʯ�������Խ�ά�����õ�����̬�ƣ�ȫ����������8.7�ڶ�ˮƽ��������6%��

�������̿������棬����������ͻ���Զ�̽��ڿ������������������ʯ��Դ���غ���Ҫ���ͻ��ۿھۼ����������ԡ�Ԥ��2014����ó������ʯ������������2012��2013�����������̬�ơ�

������������

������ͨ���䲿�����ҷ���ί�Ȳ�ί����Ƶ����̬����ȡ��ʩ֧�ֺ���ҵ�ɹ��ѹأ�����Ժ������������ҵ�ӿ�ṹ�����ٽ�ת������ʵʩ������2013-2015�꣩��������������Ͼɴ�����ǰ���ϸ��£���������ʵʩ�ٽ��Ͼ����䴬���͵���������ǰ���ϸ���������2015��12��31�ա��� 9��2�գ���ͨ���䲿���������ڴٽ�����ҵת������������չ������������У����������棬Ҫ����̭�Ͼ����䴬�����Ż������ṹ�����������Ͼ�Զ���غ����䴬����ǰ���ϣ�����������������¹淶���¹�Լ���±��Ľ��ܰ�ȫ���������������غ���ɢ������������չ�������������棬����ϸ�����й������ʺ��д�����Ӫ�������䣻���촬�����β���������2013��2014�����в�������������ʽ�

�����ۺ�Ԥ��2014���й��غ���ɢ�����������ټ����Ż��������г����õ����ҵ��ڣ��غ���ɢ������������������ͷ�ѵõ��������ơ�������ǰ�ڻ��۵Ĵ��������ϴ��г����������Խ��������ָ�λ��������ʣ������ڼ������ڣ������������⡣

������չǰ��

����2014�꣬�ڹ�����������Ĵ��£���ó���������Ȳ�����������������ԷŻ���������ʣ�̶����л��⡣Ԥ���غ���ɢ���г��˼۽������������ƣ��˼�ˮƽ������ȥ��Ļ��������и��ơ�

�������������Դ���Ч��Ӱ�졣ú̿����������г�����������㣬�ܶ�������Ӱ�죬ú̿�ۿ���ת�ܵ�һ���̶�Ӱ�죬�ֲ�ʱ���Դ�������ƿ����

����ú̿������ҵ���Ʒ�����Ϊ�ڵ�ú��̸ͬ����ȡ�ø�������Ȩ�����������ú̿��ҵͨ����ۡ����Ʒ���������ʽΪ̸�м��룬����Ӱ��ú̿���䰲�ź��˼�ˮƽ��

����������ҵ���ƶ������ࡣ����ú̿�г�����ȫ�ſ���������ҵ�ۺϿ���ú�ۺ��˼۵ijɱ����أ���ú���г������̽��Ӵ���óú�����ú�ľ��������ͬʱ��������ҵΪ��ȡ����̸�е�λ��ͨ����������óú̿�ɹ���Ӱ����óú�����˼ۡ�

��������˾̧���˼ۺ���������Ϊ���������г������������˼۽ϵͣ�����˾��Ӫѹ���ϴ�һ��������������״��������������˾����Ǽۣ���̧�˼ۡ���һ���棬��ó�����г��Ŀ��ٷ�չ�������ڶ����ʲ�ͬ�Ĵ���˾ӿ�룬�ڹ����Ϊ���ɵ�����£����ִ���˾Ϊ�����г��ݶ��չ�ͼ�Ӫ�����ԣ������г��۸�

����

ʯ���г�

����2013���г��ع�

����ˮ�˻�Դ

����2013�꣬�й���Ҫ½���������������������������������Ϻ���������Ͷ�����������︴��С����������ͳ�ƣ�ǰ11�£�ԭ�Ͳ������19030.7��֣�ͬ������1.6%��������С0.2���ٷֵ㡣

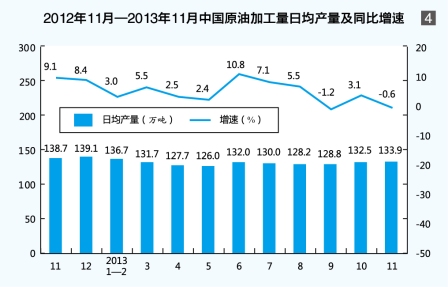

����ʯ����ҵ�����Ȳ���������Ӫ�����ã���Ҫʯ����Ʒ�����Ȳ�������ǰ11�£�ԭ�ͼӹ������43645��֣�ͬ������3.6%�����Ͳ������8957.5��֣�ͬ������10.2%�����Ͳ������15786.2��֣�ͬ������0.5%�������ֱ�����0.4���ٷֵ�ͼ���1.8���ٷֵ㣨��ͼ4����

����

����ǰ11�£��й�ԭ�ͱ���������Ϊ42649��֣�ͬ���µ�1.8%��ԭ�ͽ�����Ϊ25518��֣�ͬ������3.2%�����ٻ���3.5���ٷֵ㣻���ڽ��Ϊ1986.6����Ԫ��ͬ���½�1.7%���ӽ�����Դ�ؿ��������ޡ��������Ľ�����ͬ�ȷֱ�����7.5%��0.3%���ж�������Ϊԭ�ͽ�����������Ҫ��Դ�ء����У��������˵Ľ�����ͬ������48.6%���ӷ��ޡ������ޡ������ޡ�ŷ�Ľ�����ͬ�ȷֱ��µ�2.6%��51.6%��13.2%��0.8%��

���������

������ԭ�ͽ����������µ�Ӱ�죬ԭ����ó������ͬ�������Ż�������ԭ����ת��ͬ�������½������۲��ָۿ�ԭ���������µ���ԭ�������г�����ƽ�ȣ���Ʒ����������С��������������֣�

������óԭ�ͽ�������������Ҫ�ۿ��������µ���2013�꣬�й�ԭ�ͽ����������Ż���Ӱ����ó������������ǰ11�£���Ҫ�ۿ�ԭ����ó������ͬ�Ƚ�����5%���ҡ���ԭ������ܵ���Ӱ�죬ԭ��һ��ֱ�����࣬��ת���٣���Ҫ�ۿ����������������ַֻ����ǵ���һ��

��������ԭ����ת���轵��������ʯ�͡���ʯ���غ��ܵ������������켰2011��2012���غ��ۿ�ԭ����ͷ�½�Ͷ����ԭ��ֱ���������ӣ�����ԭ����ó������ת�������½�����ͳ�ƣ�ǰ11�£���ת����1100������ң�ͬ���½�22%������18���ٷֵ㡣�ֵ��������Ϲ��ݸ��������������ֺ���ʯ��ԭ�ͽ�������Ӱ�죬������ת������ή�����������պ�Ӫ�ڸ���ͷ��Ͷ����������ԭ�ȴ������ൺ�۵���ó��ת���������ܹ�·�������Ӱ�죬��������������ˮ����ת��������٣�ͬʱ������������תԭ�͵�λ���С�

����½��ԭ���½��������ͻָ�������ǰ11�£�����ԭ�Ͳ���������ߣ���½��ԭ����ˮ��ͬ���½�12.8%��

��������19��3����ȫ��ָ����������������࣬�����ڶ�2013���ܲ��������ʹ��ײ���2012��10��Ͷ����2��λ���Ϻ����������Ҳ���࣬��˺����Ͳ������ڻָ���������ǰ11�£������ͷ���ͬ������13.2%�����ָֻ��Իص�̬�ơ�

������Ʒ���˼�С���µ�����Ʒ���������鲨�����С�ǰ4�£���Ʒ���º�����Ϊ�ȶ���5�¿�ʼ��������������˼·���ͼ�Ƶ������Ӱ�죬�г��������������Դ���٣��˼��µ��������°��꣬7��8�·�Ϊ��Ʒ�������г���ͳ�������г��ɽ����壬�������������������к�ת������������ȱ���̼�����Ʒ���г���������ȱ������֧�š�9�·ݣ��ܹ��ҷ���ίԤ���ϵ����ڳ�Ʒ�ͼ۸�Ӱ�죬�г��ɹ�������������ߣ������Ž����ڽ���������������������������Ʒ�����������ȶ����ļ��ȣ�����������ʾ���ھ��ó���ƫů��֣���Ʒ������һ�Ȼ�ů�������������������������ά�ֵ��ȡ�12��27�գ��Ϻ����˽����������ij�Ʒ���˼�ָ��������1229.50�㣬������µ�3.5%��ȫ��ƽ��1244.69�㣬ͬ���µ�5.6%��

��������2014���г�չ��

����ˮ������

����2014�꣬��������������ȫ�渴������֮�Ϻ���������������ӣ������������Ԥ�Ƹ���ȥ��ˮƽ����½��ԭ��Ҳ������С��������Ԥ��ȫ��ԭ�Ͳ�������Լ1.5%��������Լ300��֡��й�ԭ�ͱ�������������1%~2��������Ԥ�⣬2014��ԭ�ͱ���������Ϊ4.7�ڶ����ң�������Լ1000��֡�

��������ԭ�Ͳ���Ԥ�⣬2014�꣬�й�����������ԭ�ͣ������ǵ������������ߺ��ܲ�ҵ���ȣ�����ԭ�ͽ���ǣ����Ұ�ȫ������̬�ƣ��ͼ۱仯�����Ҵ������ڶ����أ�Ԥ��2014��ԭ�ͽ��ڽ�����ȥ�������̬�ƣ�����2����

����

����ˮ������

����2014�꣬���õ��ºͷ�չ�ٶȣ��Խ�����ԭ��������ƽ��������

����ԭ�ͽ�ж�����������Խ��ڱ��������ոۡ������ۣ������ո����ٽ�������խ�������ۿ���������ɽ����ԭ�ͽ�ж������ƽ�ȣ��Ϻ�������������ή�������ݸ��ܸ�����������Ӱ�죬ԭ����ת����ή����տ���۽���ԭ�ͽ������Խ�ƽ��������

��������ԭ����ת�������µ���������һ���������������������Ž���ԭ�ͽ��������������ܵ�������������ţ�����ԭ����ת�������µ��������������������Ļָ����Ϻ������������ߣ������Ͳ���������ů��½��ԭ����ˮ���ǵ�ƽ�ȡ�

���������ͼ۸�������ͼ۲���Ƶ�����г������Խ���ȡ�������ԣ���Ʒ��ˮ�������λ�������������ҡ�2014���Ʒ����������ȡ���������ͼۡ��������ۺ����أ������ڻ�Դ�������������������У�����������غ���Ʒ�������г����鲨������ܴ���

ִ�ʣ��Ϻ����˽�������Ϣ�� ������ �ܽ� ��ΰ��