����������

�����ͼ۳������dz�����Դ����ȡ��ͻ���Խ�չ��������Դ����������ش�仯��ͬʱ�������г�Ҳ�����ش�Ӱ�졣

������2008���������ͼ۳������dz�����Դ����ȡ��ͻ���Խ�չ��������Դ����������ش�仯����Դ����Ļ�Դ�ṹ�����߷ֲ�����֮�����仯�����������´��ӡ����ͽṹ�ı仯��

������������

�����й���Ϊ������Ҫ����Դ���ѹ�����ҳ���������ѳ�Ϊ�ȵ㻰�⡣�й�ӵ��ȫ������ҳ�����������ر������Ĵ��������ɽ�أ�������Ϊ�ḻ���������ߡ�������ʩ�������ȷ��������ͺ�ҳ��������Ŀǰ������ȫ��չ����

�������߷��棬���ܹ��ҳ���ҳ������һ�ֶ����Ŀ���Ƴ���̽����֤��������ϵ��������һϵ�в����������ߣ�Ȼ��ȫ��ļ�ܿ�ܻ��д�������ͬʱ����Ȼ���Ķ��ۿ����ڳɱ��ӳɵĻ����ϣ�ʵʩ�г����۸ĸ��Ե㣬��ȫ���ƹ�����ʱ�գ����в�ȷ���ԡ�

����������ʩ���棬���йܵ�û�о���ҳ��������������ȱ�ٽ���̽�������豸�������������ĵ�·�������Ȼ�����ʩ��Ŀǰ������Դ�ܵ�������ʩ��Ϊ������ҵ��¢�ϡ���ҵ�ڻ���Ԥ�⣬��Ͷ������1000��~2000����Ԫ������ʵ�ֹ���2020��ҳ��������Ŀ�꣬��������ҵ��ҳ�������ʱ�֧���ƻ�ԶԶ���㡣

����רҵ�������棬�ܵ��ܴ����ơ��й���ҳ�����Ϊ4~6���������Ϊ2~4������⣬����߶Ⱥͱ��ε���Ҳ���������һ���Ѷȡ��Ĵ�Ϊ������Σ��˿��ܶȸߣ�ͬʱ�������ҳ����������������ˮԴ���⡣�ӿ���ҳ��������Ϊ���ĵļ���������������ˮƽ��ס��༶ѹ�ѵȼ�����û����ȫ�������Ӧ����������ˮ������ҳ�����Ŀ��ɶ��ԣ�Ҳ�Ǿ���ս��

�������ҡ�ʮ���塱�滮�����2020�����600��~1000��������ҳ��������Ŀ�꣬Ȼ����ʮ���塱��Դ�滮����ȴ��ԭĿ�ꡰ��ն��Ϊ300�������ס�ҵ����ʿ�ձ���Ϊ��600��~1000��������ҳ��������Ŀ��Ϊ���췽ҹ̷����δ����ҳ�������ɽ��ع顰���ԡ���չ�����ڿ����й���̫���ܳ�Ϊҳ��������Ҫ���ɹ���ҳ����������ʱ��ֻ����������

����LNG��������

�������������¶����ѳ�Ϊ���˷�չ���³�̬����Һ�����ҵ��ʾ��Ŀǰ���������¶�������ҳ���������ġ�ͬʱ��ҳ��������Ŀ���������������Զ��Һ����Ȼ����LNG�����䣬��ҳ��������������Ӱ�����ຽ����ҵ��

��������ҳ��������������������ʹ�ñ�����Ȼ���۸���ȫ���г��ѹ���

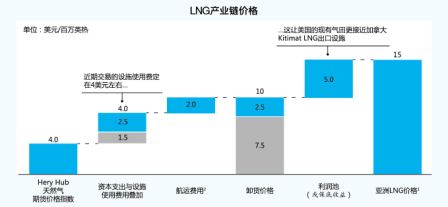

����������Դ�鱨��������ʾ�������г���ҳ����Ȼ������������2007��40������Ӣ�����ӵ�ȥ���270������Ӣ�ߡ�ͬ�ڣ�����Henry hub��Ȼ���ڻ��۸�ָ�������13��Ԫ/����Ӣ�Ƚ���Ŀǰ�ĵ���3��Ԫ/����Ӣ�ȡ�

�����Դˣ���ѯ��˾�����ȫ������˼�ı�ʾ�������������г������Ȼ���۸���죬������LNG��ȫ�����䡣��˼��ָ�������������������Ϊ����LNG�����ṩDZ�ڵ�����ռ䣨��ͼ����

����ע��1.ж��������ǰ�ļ۸���ÿͰ100��Ԫ�Ļ����ϳ���ϵ��14.5%�������ϳ���0.50��Ԫ/����Ӣ�ȣ�2.���˷��ò������������˺ӷ���

����δ����ҳ����������ȫ��LNG���䣬���ںܴ�̶���ȡ�������������λ�����������Դ������Ȩ������LNG������������Ӱ�죬����漰�����ڶ�����GDP����Ȼ���۸�Ӧ��������ҵ��һϵ�����ص�������Ŀǰ��������LNGʵ�г����������ߡ�

������ȫ��LNG�Ĺ�Ӧ������Ԥ��������LNG�Ĺ��������������������졣��������Ȼ���۸��ڵ�λ��������λ���û�б仯��������״��������������10%��������

�����ݡ�������Դ��10%���龰Ԥ��������ʾ��2020�꣬ȫ��LNG�����ﵽ4�ڶ֣�Ŀǰ��Ӧ��Ϊ2.5�ڶ֡�

������˼�ı�ʾ����������ҳ����������ΪѸ�٣��������ƺܿ��ܻ������ȥ�����ڶ��������ڵ�Ѻע��δ��LNGԶ�������佫�������ӡ�

����LNG���м�ǿ��ɢ

����������Ϊ���ı�������ҳ������������Һ����ʽ���ڵ���Ŀȫ�濪չ����������䡢�����豸������Ҳ�������ӣ�ҳ��������LNG���г�������ɢЧӦ��

����2011���Ժ�LNG�������충�����������˷�Ҳ����4�����ϡ�����������LNG���˷Ѽ����ѳ����½����ƣ���2016�������ҳ����������Ŀ��������ɴ�ʹ������������������������

�������˽⣬ 2012�꣬������ҳ��������ռȫ��LNG��������83%������Ϊֹ�������㱾������2016���Ժ�����ҳ����������Ŀ����������ҳ�������ڽ�ռȫ��LNG��������30%��2020�꿪ʼ�����ô�Ҳ�����ų���ҳ������������ػ���չ�������ô�ҳ������������ռȫ���10%��

����Ŀǰ�������������Դ����ίԱ����������ҳ����������Ŀ����4������4����Ŀ��LNG�����Ϊ6000��֡��������⣬���ô�Ϊ����ҳ����Ҳ���ڽ���10�����Ŀ�Ŀ�����

������ҵ�ڹ��ƣ�2030�꣬��������ҳ������LNG����Ҫ����Ϊ140~170�ң����ô�ҳ��������Ҳ����Ҫ50~60��LNG����Ŀǰ���ִ��ع��������ع��������촬����Ϊ����LNG���г�ռ����ǰ���ף������촬��ҵ������Ϊ��������ҳ������Ŀ����������ߡ�

�������⣬����ҳ��������ĸ���ʽҺ������װ�ã�FLSO��Ҳ������㷺��ע��FLSO���ڽ�½���Ͽ��ɵ���Ȼ��Һ�����غ��ں���������ڡ�Ԥ�ƽ��� FLSO������Ҳ����֮���ӡ�

���������г��䶯

������˼��ָ�������ں���ҵ��˵�����������͵�Ӧ�ý���������Ӱ�졣������������ҳ����������Ʒ����������������ҳ�����Ŀ��ɺ��������٣������г������������͵Ľ������������������

�����������������������͵ķ�չ�ٶ�Զ����ҳ����������������Դ��ҵ���ݿ����ݣ�2009�����������Ͳ���ƽ��ÿ��ﵽ19.1��Ͱ��2011��ÿ���70.4��Ͱ��2012��ÿ��Ϊ147.3��Ͱ��ȥ��ÿ��Ϊ221.3��Ͱ��5�����������ȸߴ�1060%��ҳ��������������Ϊ176%��

��������������Դ�о�Э�ᵤ�����Ү��ָ���������ڼ���ͻ�ƣ�����������������Ϊ����ҳ����ԭ�Ͳ���������ӣ�����2008��2014��ԭ���ܲ�������80����������������Դ��Ϣ������ݣ�2008��2013������ԭ����������5��������ռȫ��ԭ�����ı��ش�10��������13.7����

����������Դ��ȥ��11����Ԥ�ƣ�������������������˹��ɳ�ذ�������Ϊȫ����������Ŀǰ������������ռ����ʯ������1/3�������������˾Ԥ�⣬2020�꣬��������ʵ��ԭ����ƽ�⣬��Ϊʯ�ͺͳ�Ʒ�͵ij��ڹ���

��������������δ���ԭ�ͳ��ڽ������������ԭ�Ͳ�����ֱ��Ͷ��ȫ���г���Ȼ�����������ڹ�����ӯ������ԭ�ͽ����������½�����Ȼ��Ӷ�ȫ�����ֲ���Ӱ�졣

����������ʾ��ȥ������ԭ�ͽ���������28��Ͱ�����2005��ķ�ֵ������24������������ԭ�Ͳ����������ӣ��������ں������ԭ�ͳ��ڽ���ĺ���Ҳ������ǿ��

����ͬʱ��������ҳ���������������Ĺ������ӣ�Ҳ��ȫ���ͼ۲���Ӱ�졣6�������������ͼ۳����»���10��31��ŦԼ��Ʒ����������ԭ�������ڻ��۸��µ�����ÿͰ80.54��Ԫ���ز�����ԭ�������ڻ��۸��µ�����ÿͰ85.86��Ԫ��

�������⣬����ԭ�ͽ��������½����ܴ�̶��ϸı�ȫ���ó������ԭ������Ŀ�ĵؽ�������������Ϊ������Ҳ��Ӱ�쵽����������ҵ��

�������ڹ��費ƽ�������Գ������ڣ�ԭ�����������ʽ������������ʷ��͵㣬����2012���2013�������������ӵĽ����ͬʱ�������ʵ��»������µͷ������������Ȼ�����������͵ص�Խ��Խ�����ж����͵أ���Ʒ��ó����������������

������˼����Ϊ��������˵����Щ�����ڸ����ִ�������Ӫ�̴���������ͬʱ��Ҳ������ս�����ַ��ʵij����½���ζ�����������ҵ����������������ӪЧ�ʱ�ø�Ϊ��Ҫ�����г�����ʱ�ڣ��ɱ�Խ�ͣ���ʧԽ�١�

����Ŀǰ���ܶ����ִ�������Ϊ���е����촬���������������ˣ�����Ͷ���ʱ����ԣ���˼����Ϊ��Ͷ�ʳ�Ʒ�����ֵĻ������ܿɹ�