作者:刘 俊

主要班轮公司一季度业绩纷纷出炉,这是属于旧联盟的最后时光,同时也是新联盟的前战。有意思的是,无论是业绩还是份额,OCEAN Alliance均大获全胜。

2017年是集运市场重塑竞争格局的一年。在经历一连串整合、收购、破产等大事件之后,4月1日起,2M、OCEAN Alliance和THE Alliance三大联盟正式运营。而一季度也成为旧竞争格局下的最后时光,从目前公布的各家班轮公司业绩表现来看,呈现出联盟有别的巧合局面。

业绩比拼:OCEAN Alliance大获全胜

必须说明的是,一季度还处于集运市场旧联盟的竞争格局之下,但不可否认的是,除了2M,OCEAN Alliance和THE Alliance分别自去年4月和5月确定成员,其航线规划均于去年11月发布,一些先导航线合作也已于今年4月1日开启运作。这些因素或多或少奠定了新联盟的竞争格局。

从目前已经公布的班轮公司一季度业绩来看,OCEAN Alliance成员在整体表现上大获全胜(见表)。

具体而言,2M中,除了未上市的地中海航运之外,集运市场的“领头马”马士基航运一季度实现营业收入54.93亿美元,同比增长10%;实现净利润为亏损6600万美元(去年同期为盈利3700万美元)。在韩进海运破产之后,扛起韩国最大班轮公司大旗的现代商船一季度净亏损7346亿韩元,较去年同期的亏损2766.78亿韩元有所放大。

THE Alliance5家成员一季度业绩全部报亏。赫伯罗特实现营业收入21.3亿欧元,同比增长10.4%;净利润为亏损6210万欧元(去年同期为亏损4280万欧元)。日本邮船实现净利润为亏损2657亿日元(去年同期为盈利182亿日元)。商船三井实现净利润为亏损137.69亿日元(去年同期为亏损1837.41亿日元),亏损额大幅收窄。川崎汽船实现净利润为亏损849亿日元(去年同期为亏损608亿日元)。阳明海运实现净利润为亏损9.01亿元新台币(去年同期为亏损36.6亿元新台币),亏损额有所收窄。

相比之下,OCEAN Alliance则略显春风得意。除了未公布具体业绩的东方海外之外,其余3家成员全部扭亏为盈。完成收购美总轮船的达飞轮船成功实现协同效应,实现盈利8600万美元(去年同期为亏损1亿美元)。中远海控实现盈利2.7亿元(去年同期为亏损44.60亿元)。长荣海运实现盈利3.13亿元新台币(去年同期为亏损38.4亿元新台币)。

达飞轮船表示,一季度尽管燃油价格有所上升,但得益于整合美总轮船带来的协同效应,得以成功降低运营成本。达飞轮船对于后市充满信心,认为凭借其优良的运营策略,依靠OCEAN Alliance的协同优势,加之其对于运营效率及业务创新模式的重视,可以继续巩固在行业中的领先地位。

完成整合的中远海控一季度同样交出一份亮眼成绩单。在市场企稳向好和改革重组成效的双重利好作用下,中远海控的整体经营状况保持良好态势。一季度,中远海控集装箱航运业务货运量同比增长54%。

长荣海运分析盈利原因时表示,一季度国际海运市场转好,价量均扬,带动营收成长;国际原油价格虽较去年同期上升,但整体成本控制得宜,营业成本也仅微幅增加,营业毛利因此回升至6.23%。

份额比拼:OCEAN Alliance占据优势

而在分析班轮公司一季度亏损原因时,不妨以马士基航运为例简单分析。一季度,马士基航运货量增长10.1%,其中其区域内航线货量增长15.4%。平均运价同比增长4.4%,这一增长主要体现在东西航线上(同比增长23.2%),而南北航线运价则出现同比4.3%的下跌。成本方面,燃油支出同比增长80%,增加3.81亿美元。由此,马士基航运一季度亏损的主要原因在于燃油成本增长过快、各条航线表现不一、运价提升幅度不够等。

由此可以得出一个简单的结论,一季度,东西航线运价同比增长超过两成,那么,在东西航线上市场份额占比较大的班轮公司将获益较大。

鉴于一季度尚处于新旧联盟更替时期,就连整合完毕的中远海运集运也是分属于两家联盟运作,所以若以旧联盟市场份额来推断各家班轮公司的运营情况并不完全准确。由此,我们不妨以自4月1日开启的新联盟市场份额来做一些对比,对未来做一些预期。

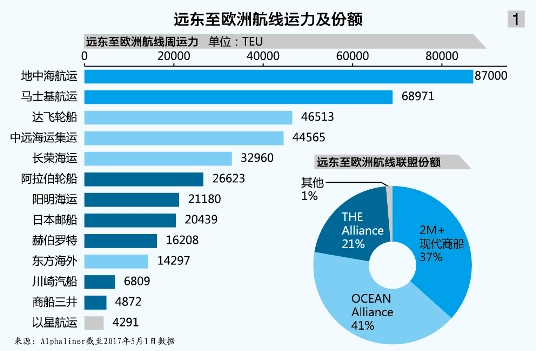

根据Alphaliner截至5月1日的运力数据,在远东至欧洲航线上(见图1),OCEAN Alliance占据41%的市场份额;2M+现代商船占据37%的市场份额;THE Alliance占据21%的市场份额。在远东至北美航线上(见图2),OCEAN Alliance占据42%的市场份额;2M+现代商船占据23%的市场份额;THE Alliance占据29%的市场份额。

显然,在三大联盟的新竞争格局之下,OCEAN Alliance来势汹汹,在东西干线两条主要航线上市场份额均超过40%。倘若东西干线运价在二季度继续维持上扬趋势,且联盟能够更好控制规模效益,显然,OCEAN Alliance将成为最大赢家。

德鲁里预测二季度远东至西北欧航线运输需求将增长1.4%,增速与去年同期基本持平。因此,运力投放将成为影响行情走势的关键因素。鉴于较长一段时期以来新造船舶的持续投放,欧洲航线运力配置已接近饱和,短期内进一步吸纳过多运力的空间不大。二季度,随着货量进入季节性上升期,如果班轮公司能够有效控制运力投放,市场运价将有望保持平稳运行。

德鲁里预测二季度北美航线东行运量增长4.3%,增速较去年同期增加3.4个百分点。运力方面,去年下半年以来多数班轮公司加大北美航线运力投入,导致此前因韩进海运退出市场所出现的运力空缺被迅速填补,加上巴拿马运河拓宽后大大增强了对大型船舶的吸纳能力,预计二季度舱位供给增速将不逊于需求增长,市场运价回升或面临较大阻力。