�����¬B ��ͼ

�������� ����

�������գ���ý�屨������2017��4�µ�2020��6���ڼ䣬�ܼƽ���56����������18000TEU�ij����ͼ�װ�䴬��������Щ��װ�䴬�����½�����ļ������������ı�ŷ��Զ��������Ӫ��

�������У�20150TEU�ġ�MOL Triumph��������3�µ��������ܺ�20568TEU�ġ�Madrid Maersk������4�³���������Ϊȫ�����ļ�װ�䴬��

������2015�꣬�ܾ��ù�ģ�����ջ��˹�˾������붩�������ͼ�װ�䴬�����������ż����г������˹�������ĵ��Ժ���Щԭ���ܹ��ṩ��ģЧ���18000TEU���ϴ��������ܷ�ʵ��ӯ���������С�ȫ�������ڽ���ϴ�ƣ��ں������ˡ��������ͻ���һ�������������ֵijɱ���������ҵ�IJ�����һ�������г������������֮�£�δ��������ҵ��ģ���õ��¿ռ����ģ�

����A

�������ʹ�������Ͷ���г�

����4�£���MOL Triumph������Ͷ��THE Alliance����ŷ��ó������������ͣ�������ۿڡ���Madrid Maersk���ż���ͬ�ʹ�Ҳ����Ͷ�ŵ���ŷ�����У�4��27�գ���Madrid Maersk�������������ۡ������������Ҵ��Ĵ����̴���������ʿ��������Ȼ�ֱ�ӵ��6�Һ�10��δ�����ij����ͼ�װ�䴬��Ԥ�ƽ���2018����ɽ�����

����BIMCO��ϯ����ʦPeter Sandָ������2020�꽻����56��18000TEU���ϼ�װ�䴬�Ƿ��ܹ�ʵ��������ȡ�������м��˹�˾�ڼ���ҵÿ�������ϵ���������������18000TEU���ϼ�װ�䴬���ڣ����еļ�װ�䴬����������൱�ߵ������ʣ������þ�Ӫ�������ر�������Ĵ�����ζ�Ÿ��ߵ���Ӫ�ɱ�����ʹ����Щ����ֻ�������غ��е�ǰ���²��ܴӹ�ģ�����л��档

����������ѯ��˾Dynamar��ʾ��Ŀǰ�����ڱ�ŷ��Զ�������ϵij����ͼ�װ�䴬���ܽ����¸ú����ϵ�17���ܰຽ�η�����ֽ�һ������������δ���ú��ߵ��������������ӡ��û���ָ������Լʮ��ǰ��2007��ú����ϵ��ܰຽ��Ϊ32�Σ�ƽ������ά��Ϊ267�Ҵ���ÿ�Ҵ���ƽ������Ϊ7300TEU��

����Sand����ָ������ŷ��Զ�������ϵļ���ó����Ŀǰ�����ڵڶ��Σ����ǵ����Σ�����С�ʹ�����ȡ���������μ����ߵ����������������һ�仯���ٶȽ�ȡ�����������������

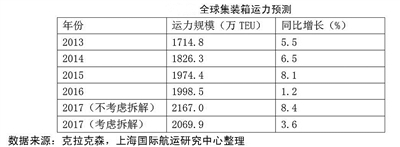

������Ȼ�����д�Ͷ���г�������ȫ��װ�����������ٻ��ڿ����С����Ϻ����Һ����о����ĵ�����ͳ�ƣ�2016��ȫ��װ��������ʣ��2015���������⡣2016��ȫ��װ��������Ϊ2005.4��TEU��������Ϊ1.59%�����2015���8.2%������͡�2016�꼯װ�䴬��������2015���5168�ҽ���5115�ң���װ�䴬��ƽ��������С����100TEU��3962TEU��

�������ֹ�˾Ҳ������������г����������Ϻ����´�ѧ�����콣�����ܣ�Ŀǰ�����ij����ͼ�װ�䴬����2015����ļ�����ǰ�Ķ�����֮��ȫ��ҵ��Ҳû�д��ģ���´����������ֹ�˾Ҳ���κʹ���Э���������Ƴٴ�������ܿ������г�������ʱ�ڡ���2016��ף��´�����Ϊ���۴�����������13%������1999����������ͱ�����

����������ʿ��������ϯִ�й�ʩ�������˵��������װ�亽��ҵ���������������ڽ��������������ٿ�������ȫ��ҵ��2025����ǰ����������

����B

����������߰�����ҵ���ж�

�������Ӵ�ļ�װ�䴬�����г���ͬʱ������ҵ�����ڷdz�������ʱ�ڣ����˹�˾Ϊ�˹����г���λ���ڲ��ϵؽ������ϣ��Ա��ø��ߵ����������ͻ����ƵIJ����ƽ���ʹ�ú������˽���Ϊ��������ҵ���³�̬��

�����콣��˵����ǰ�İ����г����Է�Ϊ�����ݶӣ���һ�ݶ�����ʿ�����ˣ��������������������к����ˡ�����ִ����ղ����أ��ϲ��������ִ������ձ��ʴ����̴������ʹ����������ҹ�˾���µļ�װ�亽��ҵ��ϲ����¹�˾����Զ���ˡ����ٺ��˵��ҹ�˾���ڶ��ݶ����������ˡ��ִ��̴����������⡢̫ƽ�������Ǻ��ˡ����˵����ҹ�˾�������ݶ����������й�˾������2014��ղ������չ������ִ����װ��ҿ���Ļ����һ�ֲ�������ʼ����2016����ף��������ҵ20��˾��Ŀ������7�ң����Ǽ�װ�亽��ҵ����60���������еġ���

������HHIָ�����շҴ������ϣ��ָ����������ҵ���жȵ��ۺ�ָ����������Ŀǰ������ҵ��HHIָ��ֵΪ720��ָ����1000����Ϊ�����Ե���ҵ������ʵ�ϣ�Ŀǰ���ֹ�˾��Ի������������ȷʵ���ߡ�

������Ϥ��ȥ�껹ʣ���������µ�ʱ��������ʿ�����в��Ƶļҵף�����115����Ԫ�ʽ�Ѱ���µ��չ������ʽ�Ŀǰ���ܶ�����ֻ����˾����ʲ��������ֵö��»Ỷ�ġ��Ͼ���ʿ���Ķ��»���������֪���Ͽ������콣���Լ���˵��������HHIָ��Ԥ�ڣ��ձ����ۺϲ������30����ʿ���չ���������֮��HHIָ��ֵ���110����860�����������Ч�����㣬�ٶ���ʿ���ɹ��������⣬��ȫ��ҵ��HHIָ��ֵ�����110����970������һ���չ������ͱƽ���ռ����ҵ������ż���1000���ˡ���

�����콣�������������ӹ�ģ���õĽǶȿ����ڶ��ݶӵİ��ֹ�˾�Ա��������ˣ�2M��Ocean Alliance�Լ�THE Alliance����û�о������ģ�����������˲��ܷ�����ģ����Ч��ĺô������ڶ��ݶӵİ��ֹ�˾�����Ϊ����Ӫ���̣�����̫��ƽ����λ����6000��7000TEU֮�䣬������̫��С�ۿڣ��dz����Ρ������ԣ��ڶ��ݶӵĹ�˾�ܵ���һ�ݶӵļ�ѹӰ����ǿ�����п��ܳ�Ϊ���չ�����

������֮��Ŀǰ����ҵ���ֵ���ҵ���ж���Ȼ������ޣ�δ��ȫ�������֮�仹���ܼ������������չ������������ƾ����еĸ��δ���ܳ��á�������ҵ���ж����������ֹ�˾�Ķ��ۻ���Ȩ������ߡ�

����C

����������λ�������ǹؼ�

����Ϊʲô֮ǰҪ���Ϊ�˽��͵�λ��λ�ɱ�������ƽ����λ��λ��������ɱ���Ӫ�˳ɱ���������ȼ�ϵȣ���

�����Ĺ�ģ����Ч�����������������������ͬʱ����ʱ���ܶ��֣�һ��ȫ��ó��������Ѹ�ٷ������ָ���ȫ�����Σ����ǰ����λ������ˮƽ������ȼ�ͳɱ�������Ϊ����Ӫ�˳ɱ����������ĵ���ɱ����ء��������ź����ǣ�2011�����������羭�÷�չ���̲�û�и���װ�亽��ҵ�ṩ������������

����ΪʲôҪ���ˣ�Ϊ�˹�����λ����֤�����ʹ�װ������Ϊ�������ɺ��������ó���������ߺ����ϵ�ƽ������������

�������ù�ģ���õ�һ��ǰ���Ǵ��������ʲ����͡�����Խ��λ�ɱ���Խ�ߡ��ݲ��㣬���һ��18000TEU�ļ�װ�䴬�IJ�λ��������91%���£�������������9000TEU�ļ�װ�䴬��˵���ף��κ�һ�ҳ����̸�������������ÿһ��ִ����������ij�����ȫ����λ����ˣ����װ�䴬��λ�����ʷdz��ؼ���

�����ӽ���4��1����ȫ������г���2M��Ocean Alliance��THE Alliance����������ʽ���������������˳�Ա����������������ģ��ӣ�2M�г��ݶ�ﵽ35.3%������������ˣ�Ocean Alliance�г��ݶ�ﵽ26.1%��Ϊ�ڶ������ˣ�THE Alliance�г��ݶ�ﵽ16.9%�������������й�ģ������

��������֮�⣬�ִ��̴���Ϊ2M�ķ���ʽ��Ա��2M���в�λ������

����ͬ��ʿ������3E��2011����ȣ������ڶ��������ɺ����ϵij����̼������˵���Ŀ�Ѿ��������١����磬�ڿ�̫ƽ�����г�����2017��4���Ժ�ֻʣ���������˺�5�Ҷ��������̣��������ִ��̴��������������˵��г��ݶ�ߴ�92%��95%��

���������ޡ���ŷ���ߣ�2M��Ͷ��6�����ߣ�ռ��40%���г��ݶOCEAN Alliance��Ͷ��6�����ߣ�ռ��35%���г��ݶTHE Alliance��Ͷ��5�����ߣ�ռ��25%���г��ݶ����ζ�ţ����ޡ���ŷ������Ϊ����������¢�ϡ�

���������ޡ����к����ߺ����ϣ�2M��Ͷ��4�����ߣ�ռ��37%���г��ݶOCEAN Alliance��Ͷ��5�����ߣ�ռ��35%���г��ݶTHE Alliance��Ͷ��3�����ߣ�ռ��25%���г��ݶ�����������ϣ�������������֮�⣬�������Ǻ��˿��ٵ�1�����ߣ���ռ��3%���г��ݶ�������ж����������ڼ�����ǰ�����˳������Բ�λ�����ķ�ʽ���ò�λ��

����D

����������Ӧ��������Χ

�����Ӱ������˵Ĺ���������������װ�䡢������λ������δ�����˼佫���������Ӧ�á��������á�ģʽ��������Ӧ���ĺ�����Χ��

������2016���ʺ�������ϣ����������ίԱ�ᣨFMC����ϯ����¡��ƶ�����˵�����ڶ�������Ѱ����ĸ������ǣ�������������Ӫ���ġ���Ϣ��������ͬ�ɹ�����

����Ŀǰ�����������������������ڻ����ƽ��С�

������Ӫ�����Ѿ���������һ���ˡ�2014��̥�����е�P3���˱����ܿ��ܳ�Ϊ��������ҵ���˵Ŀ�ģ��P3�������˷�������һ��λ���ص����ϴ���Ӫ�����ģ�JVOC����ͬʱ���¼�����һ�������ġ����ռƻ��������Ϸ��Ϊ����ϻ�ӡ�������ӵ��250��Ա�������ָ�������Ϣ���ᴫ�ݸ�������ģ�������������ȫ���ܵĻ����Ͻ��кϳɡ�

������Ϣ�������ں���ҵ�����ݲ��ϼ����£��Ժ��д��淶������ͬ�ɹ��������Ұ��ֹ�˾���ʶ��촬����Ŀǰ����ҵ�ڻ�û��ʵ����

�����Ӻ����г��Ĺ�������������������Ȼ�ȵ������ֹ�˾��������Ĺ�ģҪ���Դ��������������˵ľ���������ÿ�������ڲ�Ҳ�Ƕ����ƶ��۸��֮��ľ�����û��������

����Ҫ��Ӯ�þ��������벻�ϸĽ����߲�Ʒ�ͷ�����Ocean Alliance������Զ���˼����ڱ��װ���˹�ۣ��ȸۣ������ƣ�ͨ���ȸ۷�չ�������˷�������ŷ½�����ߡ���ʵ�ֱȸ����ж�ŷ��½�����ĸ�Ч���ӣ��ڽ����ڡ�ת���������������������������ԡ�2M�Ľ�������������¹�ص����ߣ��ṩ���Ѵ��ڣ��ṩ����ൺ��¹�ص�ȫ��ֱ�����ߡ���

�����콣���Լ��߾������������к��߹ҿ��ĸۿڶӣ��ر��Ƕ��Ҹۿڶӣ�������������һ�����㣬����������������С������DZ�֤���ڡ���֤װж��������ֱ�ӷ�ʽ�����������ͺ��߷���Ƶ����Ҫ�����������Ҷ����

������Σ���������ȫ����Ҳ����Ҫ��һֱ�������������߾���ȫ���æ�ĺ��������ߣ�����������������Ͷ��ʹ�ö��������Ѿ��ӽ�����״̬�����Ű������������ҵľ��ø��գ��������Ʒ�������ӣ��ϱ����߾��о�ķ�չDZ������߶������ϱ���������֧��֮����ת������������ȫ���г������治ʧΪһ�����С�

�������ڴ��Ͱ��ֹ�˾���ԣ���Ҫ���¼����ͻ������Ϸ��������ô����ݵ��ִ��������ֶΣ����ƴ������ͻ�����֧����ϵ�������������������Ч�ʣ����ٴ����ڸ�ʱ���Լ�����Ӫ�˳ɱ�������ȫ����Դ���ϺͿ��ƣ�������ģЧӦ�����ijɱ��½���

�������ֻ����£�����ʿ������2017��Ĺؼ���֮һ����Я�ְ���Ͱ��Ƴ��������շ�����IBM̽�������������ں����������������֮����ʿ�����Ž�����������ȫ���Ƽ�������Plug and Play�������ƶ�������ҵ�ں��˼���������Ĵ��¡���Ȼ���г���Ҫ�������ƵĴ�����ʵ����