����2017��1�µף�������һ���� Ӣ�������ձ�������2016�����װ�亽��ҵ���Ӱ���������

�����������ꡰ�������ƣ��������ꡰԵ����ͬ

����ϸ����������İ��������θ������⣬ֻ���������š���ס����������������ꡮ�������ƣ��������ꡮԵ����ͬ��������ġ�������ָ�ϰ��ߣ���Ե����ָԵ�ɡ�Ե�֡�ԭ��

��������������ͬ���ǣ��������������30������Ϊ25������Ҫע����ǣ�һ�������Ĵ����������ֻ��һλ��Ҳ��������λ����λ�������ࡣ���ң�һ�������Ĵ���������ܻ��б仯��������������ȶ���Ϊ�˷������ۣ�������˵�ġ�Ӱ���������ͨ����ָ������������һ������ռһ��λ�ӡ�

������Ȼ��ż��Ҳ����������������������ռһ��λ�ӵġ������������������������ձ���˾��ռ��6λ��

������1�ͱ�2�ֱ���2016���2015��İ���1�ĺ�ɫ�����ʾ2016�������»�������2�ĺ�ɫ�����ʾ��2015�������������2016�������ʧ�Ļ�����

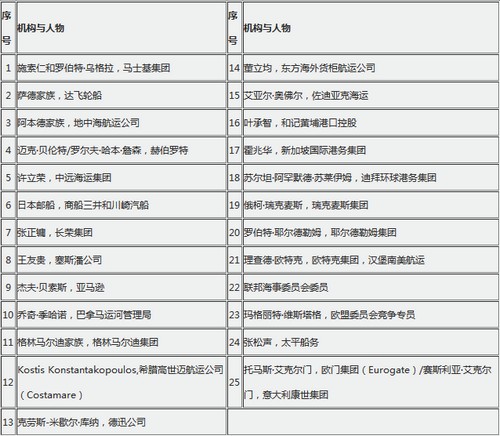

��1 2016�꼯װ�亽��ҵ���Ӱ����25��

��2 2015�꼯װ�亽��ҵ���Ӱ����30��

����2016�귢������ҵ�ޱ䣬�����Ǻ��������Ʋ��IJ����±䣬�ӿ�����ҵ���������˵����ơ��Ӹ�����ͬ��Ⱥ��Ͳ�ͬ�IJ���ѡ�γ����Ĵ����Ի����������δ���������ڣ�ͨ������ʲô��������ĸ�͡�����ʲô�������粻�����´��������������Ͷ�ʣ���������ҵ�ķ�չ�����ش�Ӱ�졣

��������ƪ�������IJ����۸�����������������Ҳ�����ۻ�����������ı仯���档

����2015����ϵ�30�������У���8��������2016��İ�����ʧ�ˡ����ͬʱ��2016��İ��ϳ�����3������ף���δ�����ϲ�Ϊ��J��˾�����ձ��ʴ����̴������ʹ����������ҹ�˾��ռһ��ϯλ���Լ�����ѷ��ϣ�����������˹�˾����Ȥ���ǣ������������ֱ��滻��2015���������������ӳ����ҵ����������

��������ѷ�����ֶ���

��������ѷ����ֶ��꣬�������������ͷ�Ѿ���Խʵ���ŵ������̾�ͷ����Ϊ���缯װ�亽��ҵ������Ҫ�ͻ���������һ���ƽ��������չ�������̱���Դ����㹻����ʶ������Ӧ����һ��ս��

�������������������������̾�ͷ�ֶ���������Ϊ��װ�亽��ҵ������û��������������������ֶ����ṩ����������ͼ۸�����ʹ���ȫ�����ļ�װ�亣���û��߳��س����ڡ���װ�亽����ʮǿ���б��У�����Ϊ����Ȩ���Ĵ�����

�����ֶ�����ϰ嶭�����쵼����220����Ա������������˽���Ͷ�������Ӧ�ز���4850����Ԫ�����������롣ֻҪ��װ�亽�˹�˾���Խ������������������������ֶ��������ġ����ޡ��ͻ������ơ�����ֻ�ǽ���װ�䴬������������������֧�����Ǵ��������潻����ƽ�⡣

����Ȼ����2016�꼯װ�亽��ҵ�����ϡ������ʹ�������Ͷ�ţ�ʹ�����������ʧ��õ��ܴ���ƣ��˼�̸�еĻ���Ȩ��ƽ��������˷���ع顣

������Ȼ������ʵ���ŵ�����߲ɹ�֮��Ľ�������������ȥ�����ǵ��������ͷ����ѷ�ĺ�ճ������Լ�װ�亽��ҵδ����չ�����Ӱ�����Ѿ�ո¶ͷ�ǡ�

����Ŀǰ������ѷ�Ŀͻ��������Ի����ͶԳ����̻�û��̫���Ӱ�죬���ǣ���ҹ�˾��и�����ģ�����Լ��Թ��ʹ�Ӧ����ÿһ������Ŭ��Ѱ���������Խ���������϶���Լ�װ�亽��ҵ������Զ��Ӱ�졣

������2016�����ڣ���ʿ�������������ַ����ĸ�ƻ�ʱ������ȷ��ʾ��Ϊ����Ӧ�ͻ���Ѱ��˶Զ˽��������Ҫ������½���䡱����ʿ�����ڸ���ķ�Χ������ֻ��ƻ���Ϊ���Ч�ʵĺ����ƶ��������ͬʱ����ʿ��Ҳ��ʶ������������ѷ���ֶ���Ķ������ֻ��ĸ��ѹ������Խ��Խ��

����J��˾ȡ���������ִ�

����J��˾����������ִ�������2016����ҵ���ϵ������г�Ч����������ȥ����Ȼ�ղ��������ϰ������ִ��Ĺ�����δ��ɣ����ǡ��������ִ�����һƷ���Ѿ���Ϊ��ʷ��

����2015��İ��ϣ������ձ����ڰ������ִ���˾�Ļ������ǣ�����ܲ����ڵϰݵĹ�˾һֱ��Ŭ���ﻮ�������š�������Ȼ������Ŀ�������ǿ�����֧�ţ��������ִ����ڽ���һ����Ҫ�Ĵ���Ͷ����Ŀ������Ŀ���Ͼɴ��������Ĵ�������Ч�ʸ��ߵ��´����������Ϊ�����ƻ���һ���֣�6��19000TEU������11��15000TEU�������´�����½�����봬�ӡ����һ���ռƻ����У���ô�������ִ���վ�������ʮ��װ�亽�˹�˾��λ�á�Ȼ����������ҵ���Ƽ�תֱ�£�����Ԥ�Բ�δʵ�֣�2015��ĵǰ�Ҳ�ͳ�Ϊ�������ִ��ľ��졣

����2016����ҵ���������֮һ���ձ��ʴ����̴������ʹ������������ձ���˾���������µļ�װ��ҵ��ϲ�Ϊһ�ҹ�˾����һ��ʷ�Ծ��ߣ�����2017��7��1�տ�ʼʵʩ������2018��3�µ���ɡ�����Ŀǰ���ۺͶ�������������ģ������¹�˾��������140��TEU������ģ����Ϊ���������˾��ռ���紬����������7%���μ����й����졷�¿�2017���1�ڡ���Ӣͬ�۸ʿ��빲������

��������Ԥ�ƣ���2017�꼰�Ժ�İ��У�������һ���Ժ���¹�˾���ܻ���֣������������ձ���˾ԭ�������ֽ��Ӵ���ʧ��

�����ڹ�ȥ����������ҹ�˾����ģ�������������˶�û�г����������ձ��ġ�Ӱ���������С�ҵ����ʿ�ձ���Ϊ���������Ǵ����ڲ�ͬ�IJƷ������ԣ�Ҫ���DZ����������Ʋ��������ѣ������ҹ�˾�ĺϲ��Ѷ�ԶԶ����һ���ձ���˾��һ�������˾�ĺϲ���

����������˵�������ձ���˾�ĺϲ��ǵ�ǰ���ڽ��е���ҵ���ļ�����Ҫһ�����ⳡ��ォʹ��װ�亽��ҵ����רע�ڿͻ�������������Ƶļ۸�ս�����Դ˽���һ�������ȶ��Ͳ����ϸ��ӽ�������ҵ��

�����������������̫ƽ��

����ϣ�����������˹�˾��Costamare���������̫ƽ���ˣ�Quantum Pacific Shipping����Ҳ���������ձ���ǰ�߶���ֻ�۵��ж��������͡�

��������������ŦԼ֤�������еļ�װ�䴬���������ձ������Ļ��������ڹ�ȥ�������Ƚ��ء����ϵ����ӹ�ģ����ȡ��Խ�IJ���ҵ������2016�꣬��ҹ�˾ӭ����5��14400TEUϵ�д��ij��������ջ��˳��ٺ���10���ڵ���Լ�����Ǹ�������˾�������Ĵ��ͣ�Ԥ�ڽ���һ���������ӯ��������

������ʵ������̫ƽ����Ҳ��һ�ҳ�ɫ�Ĵ���������19200TEU����ϵ�м�װ�䴬������6�ҹ��������к����˹�˾����ٽ���2017�꽻����ϡ���2015�꣬�����ҵ��ӵ�еĴ��Ӵ������119�Ҵ��ɳ������124�ҡ�������Χ�Ӽ�װ�䴬��ԭ�����֡���Ʒ���֡�ɢ��������ѧƷ�����������Ϳ������䴬��PCTC�����Լ�Һ��ʯ��������

�������֮�£� ���������ϰ�Konstantakopoulos��Ը��ܿ�ý��Ĺ�ע������ֵ�þ�̾������ҹ�˾���ϰ�������ŶӾ߱��˳��������Ķ��������ж������ں����г����ȼ��ѵ������£���������˾ͬ�ü��Ҷ�����װ�亽�˹�˾һֱ�����ų����ʮ��������ú�����ϵ���ھ��������λ�ĺ�������ͻȻ�Ʋ���ʱ������������������10��ȫ��������У�Ψһû�����ø�������˾�����Ĺ�˾���������Ķ���ֻ������̾����������Ψһδ�ܺ����Ʋ���Ӱ��Ĵ�����

���������������һ������ڸ����ֻ����⣬������Ҽ�˹����ؼ��ţ����˴���������˾�����Ϻ����˽����������������ˡ����ʺ�����֯���ʴ�����Э���2016�������ʧ��Ҳ�����Ǵ����������ձ�Ϊ��ʡ��֧���������������Ʒ��

�����żҺ��˾�ͷ���и��ġ�Ե��

����ϸ�����������ҵ֮��ķ���������и���Է���֮��

����2016�����2015���һ������װ�亽�˹�˾��ռ11���������9�������ȫ������̾�ͷ��2������С��˾������

������9��ȫ��������У�����ǰ����˵��J��˾����������ִ����⣬����8�ҹ�˾�������εĸ������⣬û�з����仯����������ʿ�������к����ˡ�����ִ����ղ����ء���Զ���ˡ����ٺ��ˡ��������⡢����������

�����ڡ��Թ�ģ��Ӣ�ۡ��ļ�װ�亽��ҵ����ν��Ӱ���������ںܴ�̶�������ȡ���ڹ�˾��ģ����ʵ�ϣ������˼ҹ�˾�У����˶�������ͺ����������Բ���ҵ������������˾���⣬�������Ҷ��Ǵ�˾��Ȼ�������������ϰ��Ǹ��и��Ļ����ɡ�

������ʿ����2016�������������Ӱ��ȫ��ҵ�Ĵ��¡�һ���ٽ���ף���ʿ�����������չ��������������40����Ԫ���ҵĽ���ʹ��ʿ������������380��TEU��������ڶ�λ�ĵ��к����˵��г��ݶ�������30%���ϡ����������п�ʼʵʩ�ֲ���ʿ�����ŵ��ش�ĸ��ʿ�����Ž��������Ǵ���һ�Ҽ�װ�亽�ˡ���ͷ�������ۺϷ���˾�����ƻ���ʯ�ͼ����ҵ��Ӽ����з����ȥ���μ����й����졷�¿�2016���10�ڡ���ʿ���ޱ�ǰҹ�IJ����ߡ�����

�������������װ�亽�˹�˾����ִ���2016��Ҳ�����������¡�һ������˼�װ����ҵʷ�����IJ���������24����Ԫ�չ����¼��µĶ������ʣ�NOL�������µ�������ͳ�ִ���APL������ʽ�����ɺ����С��ͬ��ʿ���͵��к����˹�˾֮��IJ�࣬��ǿ��������ҵ��ĵ�λ�������������Զ���ˡ����ٺͶ�������ǩ�����µġ��������ˡ�����Э�飬��ȡ���������ڵ�O3���ˣ��μ����й����졷�¿�2016���9�ڡ�����������˧���˳������ʤǧ�������������ʹ�����˧³�����Ϊ�������ձ�2016 ��ȷ����������ͶƱ����ȵ㡣�������Ե�����Ӯ��������ƺţ����Ҳ����Ϊ�����ѹ�˾��

��������ڶ���װ�亽�˹�˾���к�������һ��͵��ġ������������Գ��������47����һ�����л�������ʽ��չ׳���������չ�������˾��Ҳ�Ӳ�Ѱ�����С����к����˵ľ�Ӱ����������Ӫ�˵�490����/290��TEU���Ӵӡ���2016��Ͷ��Ӫ�˵�4��19224TEU�´��������ڶ����е�ͬ�����16�Ҵ�һ��Ŀǰ�����紬�������Ĵ�����Ȼ�������ǽ�����Խ�����к���������ʿ����ɵ�ʮ���ڴ�������Э�鼴2M���ˣ���Ŀǰ�����������ˡ����⣬�ڵ�ǰ��װ�亽��ҵ��������ʱ�����к����˾�����ǰ�е����ֹ�˾���˶Գ����á�

�����ղ�������2016�����������������ִ�����������ɺ������ִ�����28%�Ĺɷݳ�Ϊ�ղ��������Ĺɶ����ղ���������������THE���˵�����Ա��˾��THE���˽���2017��4��1 ����ʽ����������2M���˺ͺ�������һ��Ϸֶ��������ɺ�����95%���ϵ��г��ݶ�μ����й����졷�¿�2016���10�ڡ��ղ����ص�ս�����ź��������𡷣���

������Զ������2016����ܳ��ijɾ���ʮ����Զ���ؼ�ʱ�˳���CKYHE���ˡ���һӢ�����߲���ʹ��������뺫�������Ʋ�����ɵĻ��Ҿ��棬����ͬ���ӹ��ʻ��Ĵ�ɡ����ٺͶ������ͬ�齨�˸�ǿ��ĺ������ˡ���һ��ɾ���˳�����ƽ����˺��к��ĶԵȺϲ���

����2016��1�£����ٺ��˵Ĵ�ʼ�����ٷ�����������һ�����ļ�������������������ζ��»���ϯ�����ϳ���л־���ȥ����ϯְ����������������ܲá����ٺ��˵���Ҫ�������Ǽ�ʱ�˳�CKYHE���˲������齨�������ˡ�

���������г��ݶ��ռ2.7%��ȫ������̶���������˵��ͬ����һ�������ҹ�˾һ���齨����������һ��ʮ��Ӣ���ľ��ߡ���Բ����IJ������ƣ������ܲö�������ʾ�����뺣�������Ƿ�����˾δ������һ˿���д��۲졣Ȼ����2017������ڶ������⽫�����ҹ�˾�չ��Ĵ���һ��ʹ���Ĺɼ����ǡ�

�������ܺ���������2015��չʾ�˽������������ɺ��ߵĺ�ΰ�ƻ�������2016�꺽��ҵ⧲������ļ�תֱ������ĸ��˾ŷ�ؿ˼��ŵ��ϰ�ŷ�ؿ��������ò���ʹ������Ҿ���80����ʷ��������ҵ����Ȼ�չ�����ʿ�����ƽ��ᱣ������Ʒ���Լ��ں������ܲ�������������Σ��Զ���Ʒ��������Ӱ����������2016���ѳ�Ϊ���졣

������С���˹�˾����һ����

�����г��ݶ�Ϊ1.7%�����������̫ƽ�����Լ��г��ݶ��0.2%��С�ͳ����̸��������ϼ��ŷֱ�����С�С��װ�亽�˹�˾������������һ���ϯλ��

����̫ƽ����PIL�����ܲ�λ���¼��µ�˽�˴���˾��1967�����֮��ֻ�����Ҵ������ѷ�չΪ���������Ĵ���˾֮һ����Ҫ�����ǷǺ��ߺ����ޡ��ж��������䡣����2017��������������15������̵�̫ƽ����Ӫ��130�Ҵ���������35��TEU����100���������500�����Ӫ���㡣

����ִ�ж�������������������ר������������̻������Ļر������˱��ִ�ͳ�г��ϵľ����������⣬��������ʾ��������չ�����������������г���

����̫ƽ������20����60����������й���½�г���������˹�˾����ʶ��̫ƽ����������ͺ��˹�˾���澺������һֱ�������������г�������������չ����������ȴ���˾��Mariana Express���������Ȩ����ͼΪ̫ƽ������֧�����г����������ȴ���˾�ܲ�λ���¼��£���Ҫ������̫���������Ժ������䡣

�������������ϼ��ţ�������Ϊ����֪����һ��������Ĺ�װ�������̣��������ѱ��������ӹ�˾����������װ�亽�˹�˾��ACL����5���´�������������͵��к���װ��ó�״����ش�Ӱ�졣

�������������ϼ�����ҵ�ĵڶ�������ղ¬���Ͱ���¬�����ֵ�Ϊ�˱����붫�������ϵľ�ͷ��˾���潻�棬���������������г���Ӫ��װ���ͼ�װ��ó�ס����ֵ�Ŀǰ�ֱ��ƹܸü��ŵ��ҵ����غ�ҵ��2016�꣬���������ϼ��ŵĻ������Ϳ������ֱ����������20%��90%��������Ҫ�����¿��ٵĻ��˺��ֶɿ��˺��ߡ�

������2015���°��꣬�ü��Ž�������Ӣ��ע��ġ�������֮�ǡ��ţ�Atlantic Star�������Ǵ�����װ�亽�˹�˾�ĵ��Ĵ���װ/��װ����ô�ϵ�еĵ�һ�ң�����4��Ҳ��2016��½����������ϵ�д�������װ�ؼ�װ�䡢������װ����������������������ബ���е�����ͺţ����Ұ������ഴ������ص㣨�μ����й����졷�¿�2017���1�ڡ����������ϣ���С���ֹ�˾����������걾������

���������Ρ���ҵ����������ͷӪ����ռ��ϯ

������ͷӪ���̵��������ֻ��ͬ���˹�˾û�С�ѪԵ����ϵ�ġ�����ͷӪ���̡���2016�����2015 ���һ����ȫ���ɹ����������а�������ȫ����ͷӪ���̾�ͷ���ͼǸۿڡ��¼��¹��ʸ����ź͵ϰݻ���ۿڣ���һ�Һ���֮�㣨Ү������ķ���ţ���һ��������ͷӪ���̣�ŷ�ż����¿������ţ���

�����ͼǸۿڿعɹ�˾����Ϊ�ͼǻ��Ҽ��Ź�˾�ķֹ�˾����������Ҫ�ĸۿ�Ͷ���̡������̺���Ӫ�̣�������һ����ĸۿ���Ӫ����Ľ��裬�����ޡ��ж������ޡ�ŷ�ޡ����Ͱ���26�����ҵ�52���ۿھ�Ӫ��319����λ��

����2014�꣬�ͼǸۿ�����(HPH)�߲�����ش������Ҷ����(Eric Ip)���ζ����ܾ�����

������2016��8�µ����Ʋ�������֮��ȫ���˹�Ӧ�����ѣ��ͼǸۿ�����۵Ĺ�����ͷ��˾�����齨��һ֧70�˵�Ӧ���Ŷӣ����������˺ͻ��˴������ҵ��Լ��Ļ��Ŭ����ֹһƬ���ҵ�״�����������õ�����

�����¼��¹��ʸ����ţ���Լ����г��ȣ��¼��¹��ʸ����ţ�PSA��������ϯ������Fock Siew Wah����ʾ���������ٽ�PSA�ڸۿڷ�����Ķ�������չ��

����2016���������ִ��չ���������֮��PSA�¼��¹�˾����ͬ��ɽ����˺��ʹ�˾����ȷ��������ʹ��ǰ���ڰ������õ����ں�������ͷ�����ʹ�˾�Ľ�����ζ�ųɹ��ذѴ�������Ҫ�Ŀͻ��������¼��¸ۡ�

�������ͬʱ����Զ̫ƽ�����к���ͷ�ϲ�֮���µ���Զ������ͷ�������������¼��¸۰��������µ����ں�������ͷ������ͷͶ�ʡ��ϰݻ�������ţ�2016�꣬�ϰݻ�������ţ�DP World��ȫ����Ӫ����ͷ��������6366��TEU����װ�����������ձ����ͬ������3.2%���������ͬ������2.2%�����Ը���2016��ȫ��ۿ���ҵԤ�Ƶ�1.3%�����ʡ�

����DP World������ϯ����ϯִ�й�Sultan Ahmed bin Sulayem˵�������������Ͼ����г���ս���ر��������ǵ��콢�۽ܱ�����ۣ�����������ȫ��ĸۿ�Ͷ����ϼ����ṩ�г������������ٴ�֤���˾�Ӫȫ���Ԫ��Ͷ����ϵĺô�����

�����ϰݻ������˵����������ʵ���չ����ԣ��������г�Ѱ�һ��ᣬʹ�ۿڵ�ȫ���ܴ���������Ŀǰ��8500��TEU����2020��ĩ���ӵ�1��TEU��

����Ү������ķ���ţ���Ϊ������ҵ��������Ү������ķ���ţ�Yildirim Group�� ��ϯִ�й����ء� Ү������ķ��Robert Yildirim��һֱ����������IJ��ԡ����ŵ�Ŀ���ǵ�2025���Ϊȫ��10����ͷ��Ӫ��֮һ��Ү������ķ���ſ϶��ǽ�����ʮ������ҵ���ص��ע����

����Ү������ķ���ŵ�һ���ٵ������ձ����Ӱ����������2010�ꡣ��ʱ����ִ�����������������ٱ����ı�Ե��Ү������ķ�����Ԯ���Ϲ��˴��������Ԫծȯ��ʹ����������μ����й����졷�¿�2016���3�ڡ���ɼ�����澳�з��𡷣����˺�Ү������ķ����ÿ��������

����2016�����Ү������ķ�������������ۿڼ��ţ�Ports America������ͼ��ҵ����չ��������������ֱ�ʾ���������ִ�����APL����ɼ������ͷ�������µ�Ү����ͷ��Yilport���������������

����ͬ����Ͷ������ȣ����ۡ��������Ү������ķ����Ҳ������һ����������ġ��Գ塱��λ�������ڴ���ִ���6��ծ����ת���ɹɷݣ�����Ү������ķҲ���Դӳ���APL��ͷ�ʲ��������л��档ͬʱ��Ҳ���״Ӵ���ִ��õ�ȷ�е��������ϡ�

����������������ź�ŷ�˸ۿڣ�����Ӱ��������Ψһ��һ�����������˹�����˶��ţ�Thomas Eckelmann�� ������������˹���ǡ����˶��ţ�Cec ilia Eckelmann-Battistello���ֱ��ƹ�ŷ�Ÿۿڣ�Eurogate�������ӹ�˾����������������ţ�Contship Italia Group������˹������2015��6�±����ʼ�װ�仯��־���������ɾͽ���

����ŷ����ŷ��11���ۿ�ӵ����ͷ��ʩ��2016�꾡�������������ˣ�����ȫ������Ԥ�������������й����÷Ż��Լ����ֹ�˾���˵������к����߹ҿ��ۣ�2017�꼯�Ž����ٸ����Ͼ��ľ��档

����ŷ���Ѿ����������Ҷ���ļ�װ��ۿ���Ӫ��Я�ֺ�����������ʿ����ͷ��˾�͵��к����˵���ͷͶ�ʹ�˾��Terminal Investment ltd��������������ŷ��ŷ��������г���

���������Ρ���ҵ������ռ��ϯ

��������ǰ��������ȡ������̫ƽ�����⣬������������ϯλȫ���ɹ�������

������˹�ˣ����ô���˹�ˣ�Seaspan���ĻԻͳɾ͵ù鹦����ϯִ�йټ����ϴ�ʼ�����ѹ���Ŧ�������е���˹�˵�ӯ��ģʽ�Ƕ����´�������ϸ�Ŀͻ���15��ǰ�����ѹ�������������Graham Porter���ϴ�������˹�ˡ��������ٷ�չ����˹�˺��˹�˾�����ѳ�Ϊȫ�����ļ�װ�䴬���������ӳ���115�Ҵ�������15�����촬����������2500TEU��14000TEU���ȣ��������ɴ�93.5��TEU�����У���94�����д���������Ϊ�����������������Ĵ�����

������˹�˵���ͻ��������綥�����˹�˾����ʿ������Զ���ˡ����к����˺��̴��������Լ���ȥ��8�������Ʋ��ĺ������ˡ���Ϊ���к������˵�����ͬ���������˵��Ʋ�Ҳ����˹�˵�������Ӫ�����˲�С��Ӱ�졣

��������2016����˹�˹��ò�����̹���������ѹ��Զ�δ��ǰ�����ֹ�̬�ȡ����ѹ�˵����˹�˳�����������Σ��ʱ�ڣ�����ȫ��Σ��ʱ�ɳ�������Σ����ʶ�Ѿ�Ƕ�빫˾�ġ������У���������������ζ���˷���

����ER Schiffahr���š������˹���ţ�������ǰ���¹�����ERSchiffahrt��˾�ĵ�������� ���¡������˹��Erck Rickmers������ʶ�������µ�ŷ������Ʒ�������˹���ţ�Rickmers Group��Ҫ��������ȥ���ͱ��뾡��ת�ͣ�����һ�Ҵ�ͳ��KG��˾ת��Ϊһ���ܹ��ṩ���ַ���Ĺ��ʴ���������˾��Ŀǰ��˾ӵ�д�Լ90�Ҵ���������װ�䴬��ɢ������

����ͨ�����¼������е������˹���˹�˾��Rickmers Maritime�����ü���������һϵ�к��»��������Ȼ��һ����Ҫ�ļ�װ�䴬������

���������˹�������ں���Σ���Ѿ����Ƶ���Ե���£���ҵ���Ѿ��������ܡ������������з���2016��2�´��Э��֮ǰ��ծ����Ϊ�ߴ�20�����ˡ�Ҳ����2016����ϰ�Ϊ��Ҽ��ŵ�лĻ�㡣

���������ǿ˺��ˣ��ܲ�λ���صĹ��ʴ���������˾�����ǿ˺��ˣ�Zodiac Maritime������һ���൱��ļ�װ�䴬�ӵĶ�Ԫ��Ͷ����ϣ�����ҵ�б���Ϊ��������г�����֮һ���������㹻�������ʽ�����������ܱȼ硣�ڱ���ֻ�������Ե��˼ۺ�Σ�ѵ�����£��·��һ������ط�����һ�����ڵĻ��ᡣ�ھ����˺����Ʋ��Ĵ��֮��Ѹ�ٽ��������ִ��̴��ĺ�����ϵ�������˷��ա�

���������ǿ˺��˼��ŵĶ��³���������ŷ��Eyal Ofer���������������Ӵ������Daniel���ʹ�����David����ͨ�����ڴ�ͳ�ҿɳ���������ҵ��ģʽ�ں����г�������һƬ�����Լ�����ء������ǿ˺������¹����Ĵ������������ͺŵĿ�ʯ������װ�䴬��ԭ�����֡�ʯ�Ͳ�Ʒ������ѧƷ����Һ����Ȼ�����ʹ���������

�������������ҵ�Ϸ�ʣ�µ���ϯ

������ǰ���������״����Ĺ˿ʹ���һϯ��������ѷȡ���ֶ��ꡣ������ϯȫ���ɹ�������������ܻ�����ϯ�����������ίԱ���ŷ��ίԱ�ᡢ�������˺ӹ������Լ���������˴�����ͷ��Ѹ��˾��

�������������ίԱ��(FMC)��2017��1��23�գ� ������ͳ���ɵ¡��������������ˡ�����(Michael A. Khouris)�������������ίԱ�������ϯ�����ˡ�����ӵ��45��ĺ��˴�ҵ���飬�ڴ���˾�����̷�����������Ա�Ⱥ�����������Ҫְλ��

��������һЩ������Ϊ����ίԱ��ijЩ�����Ĺ����Եò���ʱ�ˣ����ǣ�������Ҫ�����̵������������˼�������������FMC����������Ϊ�����������̵ı��������������������ļ�ܻ�����

������Ȼ����ִ�����ĸ��棬FMC������ίԱ����һЩ���������ίԱ�Ὣ��Ȼ��һ�������������Ⱥ�壬���ճ�����Ҳ������Ӱ�졣

����ŷ��ίԱ�ᣬ ��Ϊŷ�˷�¢��ίԱ��רԱ��European Commission Competition Directorate��������������ء���˹�������Margret Hevestager��������ܼ�װ��������ҵֱ��2020�ꡣ

������Ȼ���β������꣬������˹������Ժ������˵�֧��Ӯ���˼�װ�亽��ҵ���һƬ������������������Ķ�14����ҵ��ͷ��˾���۸�ͨ���ĵ���Ҳ��2016�껭���˾�š�ŷ��ίԱ������δ������14�ҹ�˾��Υ����¢�Ϸ������Ϊ����Ϊ�ر���14�ҹ�˾��ŵ��һ�������˼۵����ȣ����ټ۸�ͨ�ķ��ա�ίԱ����2016��12�½�����һ���µļ۸��ܻ��ƣ���Ч�ڽ��������ꡣ

����ʹ��˹������ٴε���ͷ�����ŵ��ж�������2016����������ֵ������ʱ�ͷ�������Υ��ŷ�˹����Ͻ����������������������ۿ���˰�ռ������Ϊ��

�����������˺ӹ����֣�2016��6��26�գ�������İ������˺ӿ�ͨ�������״�բϵͳ��ʽ�������ã�Ԥʾ�ź�����ʱ���Ŀ�ʼ��

������Ŀһֱ������һЩ�ϰ���������а��̡��ӳа��̡����ع����ȫ��������ڶ�����ʾ��ף������������IJ���ʹ�ü��ſ�©ˮ����Щ���۵ĺ���ǵ��¸���Ŀ�Ŀ������ڱ�ԭ�ƻ����Լ18���£����ұ�ԭ����53����ԪԤ�㳬֧9500����Ԫ��

������Щ���������ܶ��˵IJ����ͷ�ŭ�����˺ӹ����ֵľֳ����Ρ�����ŵ(Jorge Quijano)ȴʼ�ձ����侲�������Ϊ�������˺�����������Բ����ɡ�

����Ŀǰ���˺�������Ӫ��ȥ��12�£����˺ӿ�ͨ�������ӭ���˵�500���°������ʹ���ͨ���������Ԥ�ڣ���һ�ܺ����˺����״�ӭ�������䴬������1�£��˺��ٴδ������¶ȶ�λ��¼���ﵽ3610�������(PC/UMS)�� ͨ������1260�ҡ�δ�����������˺ӽ���ȫ��ó��ֲ�����ԶӰ�죬����������Ի͡�

������Ѹ��˾������˹-��Ъ�������ɣ�Klaus-Michael Kuehne��ӵ�л����ʹ�����˫�����ݡ���Ϊ��Ѹ��˾(Kuehne+Nagel)��������ϯ���������������ź�������������ǿ�������֮һ����Ϊ�ղ����ص�Ͷ���ߣ���ӵ��������Ĵ�װ�䴬��˾���֮һ���ҵĹɷݡ�

�����ݸ���˹(Forbes)���ƣ�Ŀǰ���ɵľ��ʲ�����110����Ԫ��������1963��������������ĺ��˻��˴�����˾��Ѹ��һ������ҵ��Ŀǰ����������ϯ���Ѿ����ճ�ҵ����ϯ�����������غ���ϯִ�йٵ��������������ܡ�

����Ȼ��������Ȼͨ����عɹ�˾���ɿع�ӵ�����������ͷ��53.3%�Ĺɷݡ�

���������ڵ�Ѹ��˾�IJι�֮�⣬����ӵ�кղ����غ��˹�˾20.8%�Ĺɷݡ�2007�꣬�����齨�������ء����ֲ����Բ��벢��ֹ�ղ����غ��˹�˾���������֮��ʱ�����ͺ����������Լ������¹�Ͷ����һͬ����˹ɷݡ�