����2016�����������ʺ����г���һ�����ԣ������������͵Ĵ���ҵ������ͬ�̶�����ҵ������������Ĵ����ڻ��������г����Ƶ�����չ���ԣ��Զɹ����¼��Ѵ�������Ϊδ����չ����������

��������������Ӫ��������

����2016���ϰ��꣬������Ӫ���Ƶ��Ͼ��Բ����ԣ�����Ҫ���ֵĴ���ҵ���������أ��ɴ˵������´�Ͷ�����ĺ��������ز��㣬2016��ǰ�����ȣ�ȫ�����118�Ҵ����µ�������������2014��2015��ͬ�ڷֱ����84.6%��67.0%��

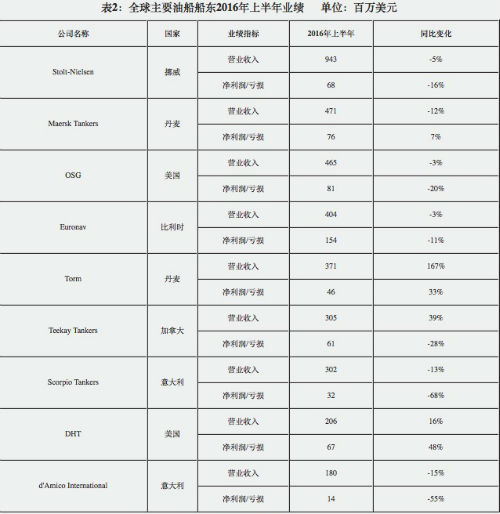

����ǰ����������ҵ��½����¶Ҳ��ʾ����������϶�ǰ�����ȣ���ʿ�����˹��ƿ���2.36����Ԫ��Ԥ��ȫ��ʵ��������������2015���13����Ԫ������ȷ��ʾ2016��ȫ�꽫����ҵ������������ԭ��Զ���˺��к����˵ļ�װ�������ʲ����й�Զ��ǰ������ʵ��Ӫҵ����498.74��Ԫ��������92.20��Ԫ���ձ�����˾���������������ձ��ʴ����̴���������2016�����ϰ���(����9��30��)ȫ�����������������ϰ���꾻����504����Ԫ��Ӫҵ�������ȥ��ͬ�ڵ�6683����Ԫ����4911����Ԫ��������ȫ�꾻�����Ԥ�����ǰ��455����Ԫ����940����Ԫ���ձ��ʴ��ϰ���꾻��224����Ԫ���������ȥ��ͬ�ڵ�11900����Ԫ�µ���9285����Ԫ���̴������ϰ������Ӫ����20����Ԫ���ϰ������������ȥ��ͬ�ڵ�9046����Ԫ�½���7135����Ԫ��������ȫ�꾻��Ԥ���150����Ԫ������70����Ԫ���ʹ�����Teekay Tankers 2016��������Ⱦ�����Ϊ550����Ԫ������ȥ��ͬ�ڹ�˾����4090����Ԫ��

�������������Ե�������

������ȫ���ҵĺ����г������У�������Ϊ�г����壬ʼ���������������г����ù��ɹ滮�Լ���Ͷ�ʺ���Ӫ��Ϊ���ӱ����϶��ԣ��г������ڵĴ��������Ե�������Ӧ�г����ڵ����ı�Ȼ��Ҫ��

������һ����ǰ������Ӫ���Ե�������ҪĿ�����ڶɹ������ѹء������ϣ�ҵ���˻����ı䶩��Ͷ�ʲ��ԡ����˹����������ҪĿ������ʵ����Ϣ������ѹ������Ҫ��֧�����ı��ֽ���״���������г���λ����õ����ʹ��������Ļ��ᡣ���ϣ�����������������ĸ��Ʒ���ʽ���������Ч�ʺͷ���ˮƽ����Ϊ���������ڴ������������ľ�������Ҳ������������µ��������ģʽ���ִ������뺽��ҵ���ϵ�������Ӧ�����ʡ���������Ϣϵͳ�뺽��ҵ�ںϵ����ܺ��С����ƻ����������Ѿ��ں���ҵ������Ȼ����

�����ڶ������������ҵ������ں����г��ع����Ծ�����Ҫ���塣����Σ��������2010���2013���������Է���ʹ�ô��������г�Ԥ�ڹ����ֹۣ����ȶ������º����г��ķ����������ϼӴ����꾭���г���������ϴ�����ڶബ�������ʶ���г�����ʧ����Ͽ��ԣ�Ҳ�ڲ���ͨ�����á���桢�����ֶν���������ģ����ˣ����ڿ���ֻ�д������������ж��Ӵ��Ͼɴ����ij��ۺͲ�⣬�����������������������ӪЧ�ʺͷ���ˮƽ��Ҳֻ�д���������Щʵ����ȥ�������ܸ��г�������ƴ�����ᡣ

���������������������Ե��������촬�г��ָ����������ƶ����á�������������ì���������Ի��⣬�����г��Խ��Ե���Ϊ�����������չ�����´�����Ϳ��Ʒ��������촬��Ϊ���Ƕ����ڵ��ձ���ԣ������ɽ������촬�г������ϴ��������ܵ����г���Ȼ������������ֻ����������Ϊ���п����ô����������룬�������ƴ��������ƶ�ȥ���ܲ�����DZ�Ĵ����з��Դ���������г�����Ľ��ܻ��������ϴ�����ƫ�õĴ��ͣ��ƶ��г�������������������

�������г��ڿ���ֻ�к����г��������ι��ƶ���ʽ�ļ���ȥ�������촬�г���������̥���ǡ�ʽ��ȥ���ܱ�ȫ���г����п���ӭ����������ĸ��գ����˺��촬�����ػؽ���Э�������Է�չ�����