������������ ��������

��������

�����Ӹ���������ҵ�������������������ѹ�ȥ3/4ʱ���2015���г�����ɶ��¡����ɵ��ԡ����۵���

����ʱ�����Dz�ƫ���У�������Ϊ�г��û��������벽������ǰ�������跴��������2015���ѽӽ�β�������ܻ�δ���̵��ʱ��Ȼ�����Ѿ���ȥ��ǰ��������������ݲ�����˵�š�������ͣ�ֻ�и��͡��IJҵ����顣չ�����У�������ҵһ�����ȡ������Ч���֡��Ծȡ���ʽ����һ�����ŷ��ģ��Ч�棬Ƶ����չ��������ȡ����ȡ���

�������˵�������

����ǰ�����ȣ����羭�ñ�������̬�ƣ������ջ�����Ȼ��������ϸ�������г�����ȷ�в�ͬ��

�������˷��棬�����������ʱ�����ݵ�³��Ԥ�⣬ǰ�����ȣ�ȫ��װ�亣����ԼΪ1.12��TEU��ͬ������5.6%�����������������������پ������Ż������У�̫ƽ��������ͬ������1.4%����ŷ��������ͬ������0.8%��������������ͬ������2.7%�����ͬʱ��ǰ�����ȣ����Ŵ����´��������ڽ�����ȫ��װ�䴬�ӹ�ģ���������������ͼ�װ�䴬ռ�����������ؼ����������ݿ�����ɭͳ�ƣ�����8�µף�����ȫ��װ�䴬Ϊ5192�ҡ�1929.1��TEU�����������5.9%��ͬ������7.8%������8000TEU�������ʹ�732�ҡ�777.9��TEU�����������15.0����ͬ������20.2%��

������ɢ�����䷽�棬ǰ�������������ͬ�ȴ�����͡��Ϻ����˽������������й����ڸ�ɢ���ۺ�ָ��ǰ������ƽ��Ϊ558.18�㣬ͬ���µ�39.4%����������ȥ��ͬ����ȣ��˼��Դ��ڼ���ˮƽ���й��غ�ɢ�����䷽�棬ǰ��������������������ԣ�������ʣ��ּӾ磬�г������λ���˼����Ե���ȥ��ͬ��ˮƽ���Ϻ����˽�����������ǰ�������й��غ���ɢ�����ۺ��˼�ָ��ƽ��Ϊ857.03�㣬ͬ���µ�15.5%�������ǻ��ڹȵ�����ʹ����������ҵ���ڽ�Ϊ���صĿ���״̬��

�������������������������г���һ֦���㣬�˼��Ǻ��ͼ۵�������������Ĵ���������ݿ�����ɭͳ�ƣ�ǰ�����ȵļ��������г�VLCCƽ��������Ϊ5.31����Ԫ��ͬ�ȱ���144%������ʿ������ƽ��������Ϊ4.48����Ԫ��ͬ������91%����ܽ��������ƽ��������Ϊ3.74����Ԫ��ͬ������68%��

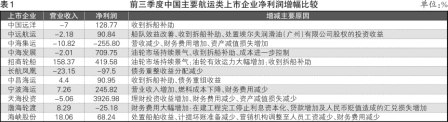

����������ҵ���棬�й�Զ��601919.SH��01919.HK��ǰ������ʵ��Ӫҵ����441.1��Ԫ��ͬ�Ƚ���7.00%��ʵ�ֹ�����������ҵ�ɶ�����������1.9��Ԫ��ͬ�ȴ���128.77%���к����ˣ�601866.SH��02866.HK��ǰ������ʵ��Ӫҵ����238.59��Ԫ��ͬ���»�10.82%��ҵ������10.34��Ԫ����ȥ��ͬ��ӯ��6.64��Ԫ��ҵ����ȣ�ͬ����ӯת�����к���չ��600026.SH��01138.HK��ǰ������ʵ��Ӫҵ����92.79��Ԫ��ͬ�ȼ���2.01%��������6.91��Ԫ��ͬ�ȱ���709.75%�������ִ���601872.SH��ǰ������ʵ��Ӫҵ����45.51��Ԫ��ͬ������158.37%��������16.27��Ԫ��ͬ������419.58%����Զ���ˣ�600428.SH��ǰ������ʵ��Ӫҵ���� 53.54��Ԫ��ͬ�ȼ���2.18%��������3.66��Ԫ��ͬ������90.84%������1����

������������еĶ������⣨00316.HK��ǰ������ʵ��Ӫҵ����40.38��Ԫ��ͬ���½�8.4%���ػ����ﵽ418.82��TEU��ͬ����0.9%��������ģͬ������6%������������ͬ���µ�5%������ƽ������ͬ�ȼ���7.6%��������ʣ�01308.HK��ǰ������ʵ��Ӫҵ����9.74����Ԫ��ͬ������4.2%������������164.09��TEU��ͬ������5.3%��ƽ���˷�Ϊ420.9��Ԫ/TEU��ͬ�ȼ���11%��

����ǰ�����ȣ�̨�������������ҵӪҵ��������µ����������ٺ��ˣ�2603.TW��ʵ��Ӫҵ����1032.23����̨�ң�ͬ���µ�3.61%������9�·ݽ����ﵽ16.2%���������ˣ�2609.TW��ʵ��Ӫҵ����976.48����̨�ң�ͬ���µ�2.2%������9�·ݴﵽ15.72%�����ˣ�2615.TW��ʵ��Ӫҵ����489.24����̨�ң�ͬ����0.19%������9�·ݴﵽ14.25%��

�����ۿ����ٷŻ�

����ǰ�����ȣ��й���ģ���ϸۿ���ɻ���������85.99�ڶ֣�ͬ������2.8%�����У��غ��ۿ����59.28�ڶ֣�ͬ������1.9%���ںӸۿ����26.71�ڶ֣�ͬ������4.8%��

����ǰ�����ȣ��й���ģ���ϸۿ������ó����������27.27�ڶ֣�ͬ������1.4%�����У��غ��ۿ����24.48�ڶ֣�ͬ������0.6%���ںӸۿ����2.69�ڶ֣�ͬ������9.1%��

����ǰ�����ȣ��й���ģ���ϸۿ���ɼ�װ��������1.57��TEU��ͬ������4.9%�����У��غ��ۿ����1.4��TEU��ͬ������4.4%���ںӸۿ����1639��TEU��ͬ������9.7%��

������óƣ�����¸ۿ����������ٴ���Ż�����ӳ�ڸۿ���ҵҵ���ϣ�����������Ż��������»�����״��

�����غ���Ҫ�ۿڷ��棬�ϸۼ��ţ�600018.SH��ǰ������ʵ��Ӫҵ����223.17��Ԫ��ͬ������4.23%��������45.24��Ԫ��ͬ�ȼ���3.31%�������ۣ�601018.SH��ǰ������ʵ��Ӫҵ����128.47��Ԫ��ͬ������37.07%��������22.30��Ԫ��ͬ�Ƚ���6.19%�����ۣ�600717.SH��ǰ������ʵ��Ӫҵ����121.9��Ԫ��ͬ�ȼ���31.8%��������9.92��Ԫ��ͬ������9.21%��������ǰ������ʵ��Ӫҵ����65.1��Ԫ��ͬ������17.54%��������3.7��Ԫ��ͬ�Ƚ���11.31%������2����

�����ں���Ҫ�ۿڷ��棬����۾ţ�600279.SH��ǰ������ʵ��Ӫҵ����15.31��Ԫ��ͬ������2.63%��������5845��Ԫ��ͬ�ȼ���18.17%���Ͼ��ۣ�002040.SZ��ǰ������ʵ��Ӫҵ����1.13��Ԫ��ͬ������5.74%��������1517.35��Ԫ��ͬ������10.44%������2����

����������ͷ��Ӫ�̷��棬��Զ̫ƽ��01199.HK��ǰ������ʵ��Ӫҵ����6.04����Ԫ��ͬ���½�7.93%��������7447����Ԫ��ͬ�ȼ���14.3%����Զ̫ƽ����Ϊ��ǰ������װ�������������Ԥ��ƣ����ͬ��������һ���Ż�����ͷҵ�������������ܵ�Ӱ�죬����������ǰ��������Զ̫ƽ��������ͷ��װ��������Ϊ5148.31��TEU��ͬ������2.8%��

�������������Ͼ�

�����й�������ҵ��ҵЭ���������ʾ��ǰ�����ȣ��й��촬�깤2937��DWT��ͬ������12.7%���н��´�����1816��DWT��ͬ���½�65.4%��9�µף��ֳִ�������13327��DWT��ͬ���½�13.9%����ȥ������½�10.8%��

����ǰ�����ȣ�������ҵ88���ص�����ҵʵ����Ӫҵ������2200��Ԫ��ͬ������3.1%�������ܶ�33��Ԫ��ͬ���½�13.1%��

����ǰ�����ȣ�������ҵ�����������屣��ƽ�ȣ��촬�깤��ͬ�������������´��г��ɽ����ԣ��³нӴ�������ͬ���½����´��۸����ǣ������ѡ������ѵ�������ʹ��ҵ����Ч������»���������ҵ����������Ȼ�Ͼ���

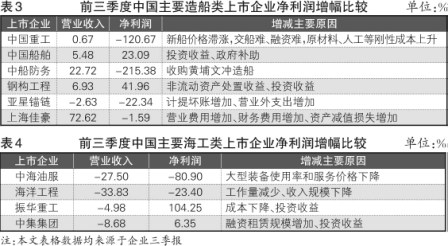

������Ҫ�촬��ҵ���棬�й��ع���601989.SH��ǰ������ʵ��Ӫҵ����397.72��Ԫ��ͬ������0.67%��������4.41��Ԫ��ͬ�Ƚ���120.67%���й�������600150.SH��ǰ������ʵ��Ӫҵ����218.76��Ԫ��ͬ������5.48%��������1.71��Ԫ��ͬ������23.09%������3����

������Ҫ������ҵ���棬�м����ţ�000039.SZ��02039.HK��ǰ������ʵ��Ӫҵ����450��Ԫ��ͬ�Ƚ���8.68%��������17.25��Ԫ��ͬ������6.35%�����⣬�м����ŵĺ���ҵ��ʵ��Ӫҵ����62.95��Ԫ��ͬ���½�19.31%�����ع���600320.SH��ǰ������ʵ��Ӫҵ����161.79��Ԫ��ͬ�Ƚ���4.98%��������1.65��Ԫ��ͬ������104.25%������4����

�������ϳ�������

��������ȫ��ƣ����ɺ���ҵ�Լ���ز�ҵ���ԣ���ҵ��չ���Ծȡ��͡����ȡ��������г���������Ȼ�����ϣ��������ش��ʲ�֮������顣

�������˷��棬�����ľ������Һ�����������ϡ�������Զ���к����Ҽ��ŵ����ϣ���Ϊ�Ժ���Ϊ��Ӫҵ����������ʲ���������Ȼ�Ǻ��ģ��ر������Ҽ����غ϶Ƚϸߵ������顣�Ӻ���ҵ��ϸ�ְ������������ҵ���Ǻ����ʲ����ϵĺ��ģ�Ҳ���Ѷ����ģ�����Ǹ�ɢ��ҵ�������ҵ��Ŀǰ�����Ҽ�������������ҵͣ��ʱ���ѽӽ�3���¡�

��������������֮������ϣ��ط��Լ���Ӫ������ҵҲ���ڷ�������֮·���������˼��������ϸۼ��ŵ����磬�����ۺ�һ�廯֮�á��в������Լ���������Ҳ�����㽭�ۺ����ϴ���Ŭ��Ѱ��ո��λ�á���Ͽ�ɷ���ͨ�����йɷݵķ�ʽ�չ��عɹɶ����ϸۺ��ع�����˾�������º����������ͻ���װ��ͷһ�ڹ��̡�

�����ۿڷ��棬�ɵط���������������ۿ������������ݱ��չ���㽭ʡ��8��21�ճ����㽭ʡ����Ͷ����Ӫ��������˾�������Ըü���Ϊƽ̨������ʡ�ڵ������ۡ���ɽ�ۡ����˸ۡ�̨�ݸۺ����ݸ۵����ۿ���ҵ��ͳһ��Ӫ�������ۿ�����Ԥ��Ҳ�������£�δ�������п���ͨ�������۽����������ۿ���Դ�������ۡ�Ӫ�ڸۡ����ݸۡ������۵ȣ��������ϣ�����ͳһ������Э����չ��

�����촬���棬���ܡ��ϱ������ϲ�����Ϣ�������ϣ������Ҽ��ž��Դ����Գ��岢���ϡ�Ȼ�����ɷ��ϵ��ǣ����Ҽ��ŵ��ڲ������Ѿ���ʼ���д����Ÿ�������ҵ�����������У����д�����֮���й��������ֹ����̾��뼯�ſ�չ�ش��ʲ��������ͨ������ƽ̨�����ʲ������ѳ������ߡ���֮��ȣ��д��ع����ա������ںϡ����н�ϡ�רҵ���ࡱ��ԭ�ְ���ƽ������ʲ�֤ȯ����������Ժ�������IJ�ҵ�������Ȱ��룬��רҵ��ԭ����������ҵͬ��ʵ���ʲ�֤ȯ����