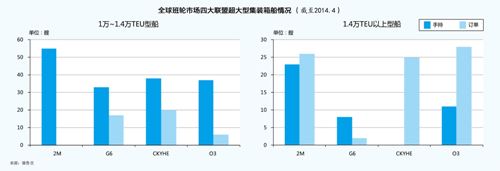

����Խ��Խ���Խ��Խ�����װ�䴬���Լ������ֳ��ڵ��������İ����г��������Ĵ�������ĵ�����2M��G6��CKYHE��O3��

����8��ǰ��8�·ݣ���ʿ��������Ϊ�����ꡤ��ʿ�����ŵ�1.55��TEU�ʹ��ڵ���µ����������࣬��Ϊ��ʱȫ�����ļ�װ�䴬��

����1��ǰ��7�·ݣ���ʿ��������Ϊ����ʿ�������ˣ����ᡤ���ա��ŵ�1.8��TEU�ʹ�Ͷ����ŷ�������У���ΪĿǰȫ�����ļ�װ�䴬��

��������11�£��к�������Ϊ���к����ŵ�1.9��TEU�ʹ���Ͷ����Ӫ����ʱ����Ϊȫ�����ļ�װ�䴬��

����Խ��Խ���Խ��Խ��ļ�װ�䴬�Լ����ֳ��ڵ��������İ����г�����Ϊ�����г����³�̬�����Ӧ�ԡ����桢��չ�����ֹ�˾��������Ѱ��𰸡�

�������Ǻ�10��䣬���ֹ�����������Ӫ��������ʢ���Ӳ����˵���ʿ�����˴�P3����շת��2M���г���ͷ���ڽ��ˣ��������źź����ԡ����ǣ�G6�ĺ������߽�һ�����ǵ�̫ƽ���ߣ����ٺ��˼���CKYH���CKYHE���䵥�Ĵ���ִ�Я���к����ˡ����������˱�ΪO3��

���������¸���Ѿ����֡�

�����Ĵ����˳������

����9��10�գ��к����˷�������ƣ��������ִ�����������������ŷ���ߣ���������ŷ�����к����ߣ���̫ƽ���ߣ������������������ߣ��������˾�Ӫ��������Ϊ��Ocean Three����O3����

������֤ͨȯ����Ա����������Ϊ��O3��������Ͷ�����п�������ŷ�������ɺ��ߵĴ��ͼ�װ�䴬��Ԥ����Ӫ�����˳�Ա������������ŷ���ߡ�̫ƽ���߷ֱ��ṩ8��/�ܺ�7��/�ܵķ�����������O3���齨�������к����˼��������Ұ��ֹ�˾�ڰ�������ʱ���¡��䵥���ľ��棬��������ܶ���Զ�����к��������еĺ��ߺ�����ʽ����������ͨ�����Ϻ�����Դ������Ч�ʺ�ӯ��������

�������ˣ������г���ֳ�������ʿ�����˺͵��к������齨2M�������ִ����ղ����ء��ִ��̴����̴��������ձ��ʴ��Ͷ��������齨G6����Զ���ˡ������������������ˡ��������˺ͳ��ٺ����齨CKYHE������ִ����к����˺Ͱ����������齨O3���Ĵ����˳�����ɡ�

�����Ĵ���������ȫ��17�Ұ��ֹ�˾��δ�������˵İ��ֹ�˾��ʣ���ң����Ǻ��˺ͺ���������

�����Ϻ����´�ѧ�����콣���ԡ����˽����������߱�ʾ���������Ǻ��˺ͺ����������ԣ�����������չ��沢��δ��ֻ��������·��Ѱ������������˻���ת�ͳ�Ϊ�����Գ����ˡ�����Ȼû��������ȫ������ˣ��Ǿ͵����ʺ��Լ���λ���ϣ�����Ҳ������úܺá������ǣ����Ǻ��˺ͺ���������ʹ���Ǽ������ˣ�Ҳ��Ҫ������ɫ����2M��O3�ij�Ա��ӵ��1.8��TEU�ʹ���Ҳ����˵ӵ��ͬ�ȹ�ģ�Ĵ��п��ܽ������������ˡ���ˣ����Ǻ��˺ͺ�����������G6����CKYHE�Ŀ����Ը���һ�㡣��

���������Ĵ����˵ľ��������콣����Ϊ���������������ԣ������3�����ɺ���Ͷ�������������2M��ǿ��O3���������������������˾������Ĵ�С������Ҫ����������ģ��ƽ��������С��������Ҫ�����˵Ľ��̶ܳȡ�ʱ������ؿ��ǡ���

�����콣����ʾ�������˵Ľ��̶ܳ�������2M��Ϊ���ܣ�����˫��ǩ��10�����Ӫ��Լ������ȫ��3�����ɺ��ߣ�ʱ�䳤����β��ӣ�����������ǿ��G6�ں��߸�����Ҳϣ��������2Mһ��������3�����ɺ��ߣ������ؼ�ܻ�������ͨ�����侺����Ӧ�û��һ����ǿ��CKYHE���ǽ�Ϊ��ɢ�����ˣ����˳�Ա��ǰ����Ϳ��������˳���Լ������ǿ�����⣬���߸�������٣�������ŷ���ߺ�����������2�������Ϻ��������ܴӵ�����ҵ���ԣ����ߺ;�Ӫ�����ɣ�������һ������˵��������������ľ�������O3�ij�������������2.5�֮꣬��������û������Զ���Լ��Ҫ�˳�����Ҳ����ǰ�������룬���CKYHE��Ϊ���ܡ�������������߲�δ�����������ߣ����߸���������2M��G6��

���������г������˾�Ӫ�����ٹ�ͷ�ۼ����Դˣ��й����Ժ���ʷ��о������ʾ��÷��о��Ҹ��������Ĺ�ԡ����˽����������߱�ʾ����δ�أ��г����������ʮ��Ӷ���ʮ��������ؼ�����Ӫ�����ܷ���ϡ�δ���ĺ����г��϶���Ԫ����ֲ��棬�ﵽһ���µ�ƽ�⡣��

�����ղ����أ����벻��

������̸���Ĵ����˾�������Сʱ���콣����ʾ������ʵ����Ҳ�Ǿ�������һ�����档����Ϊ1.8��TEU�������ʹ����ܳ�֮Ϊ���簴�˶��壬Ŀǰֻ��5�Ұ��ֹ�˾ӵ�д���ʿ�����ˡ����к����ˡ��к����ˡ����������ˡ�����ִ���1.77��TEU�ͣ���ǿ��꣩����

�����콣���������дİ��ֹ�˾��û�дİ��ֹ�˾��̬�Dz�һ���ġ����дİ��ֹ�˾��Ը�����������ֹ�˾�����Ĺ�ģ����Ч�棬���ǶԷ�����Ҳ�д�û�дİ��ֹ�˾ϣ��������Ч�档Ϊʲôҵ���ƶ�����ִ���ѡ�����к����ˡ����������˺�����ʵ�ʺ������������ӵ�д���

�������ڰ����г�Ŀǰ�Ĵ����˵ķ�չ���ƣ��콣����ʾ��������������а��ֹ�˾��������1.8��TEU�������ʹ���Ҳ����ζ�����˶Զ���������ͳһ�����ԲŻᵥ�����졣Ҳ��ζ��Ұ��ֹ�˾���ܻᡮ���ۡ������˼���������ϵĿ��ܡ���

�����콣����Ϊ��Ŀǰ�Ĵ���������ȶ����������Ժղ����ء���ҵ¹����ֹ�˾����沢�����ִ��Ĺ������������dz��Ȳ�����Ҫ�����ģ�����г����кܶഫ�ű�ʾ���ղ�����ϣ������ǣ�ֺ���������������Ѱ���չ�һ�����ް��ֹ�˾�����ղ����ؼ沢�����ִ���Ŀ����Ҫ��Ϊ�����У����Ǻ���ȷ�ġ���ô��������к���ҪѰ���һ����չ�����п��ܶ���1.8��TEU�������ʹ���һ��������ղ����ؾ��п�������ı�����˶����������˸�־ͻ��б仯����

�������벻����ξ������Ĺ���Ϊ��ÿ�Ұ��ֹ�˾�����г����壬��Ҫ�����������ȥ���ߣ��Ȿ�����г����õķ���������Ӫ���������档���������ʵ���ľ�����˭�ijɱ����ͣ�������ã�˭���ܻ�ø�����г��ݶ��

�����콣����Ϊ��Ŀǰ�����г�����һ����Ļ����ڣ���2016�꣬���а��ֹ�˾��������������ս���������ڽ���1.8��TEU�������ʹ�����Ͷ���г������ǵ�һ����ս���ڶ�����ս�ǰ������˺��ؿ�ͨ�У�û�дİ��ֹ�˾������ܴܺ�ѹ����

����Ӱ�첨����ز�ҵ

����ʵ���ϣ������Ŵ��������䴬��Ϊ�����г����³�̬��������ز�ҵҲ����Ȼ�����仯��

�������ڰ������ʹ���Ͷ���̺ʹ������ԣ�Ŀǰ�Ѿ���Ϊ�尾�ڣ�δ����ȥ�δӳ�Ϊ���뿼�ǵ����⡣��ŷ�����ϵļ�װ�䴬�Ѿ��������������Ŀǰ����������1.3��TEU���ϣ�������8000~1��TEU�ʹ����ᱻͶ����̫ƽ�����ϣ��������˺��ؿ������깤����1.3��TEU�ʹ������ᱻͶ��̫ƽ���ߡ���ˣ�Ŀǰ�������ʹ�������ߵͣ������������Իָ���״̬����ЩͶ���̺ʹ�����������ά����Ӫ��

����Խ��Խ��ļ�װ�䴬��ʹ���ֹ�˾�Թҿ��ۿڵ�ѡ���������ԡ��콣����ʾ����Ŀǰ��ʿ�����˵�1.8��TEU�ʹ���ǰ����23�м�װ�䣬ȫ��ֻ��5���ۿ����㹻�ߵ��ŵ����㹻���ıڳ�����װж��ҵ�������ŵ��Ȼ�����ʩ�⣬���ֹ�˾Ϊ�������Ĺ�ģЧ�棬��Ϊ��ѡ��ҿ��ۿ�ʱ�������ظۿڵĸ��ؼ�װ��������������λ�ü��ۺ�����������ϵ��������ء���ˣ�δ��ȫ��ۿڷ�չ����������Էֻ�״̬����ȫ������Ŧ�ۣ�����������Ŧ�ۣ�����ĸۿڽ���Ϊι���ۡ�

���������촬ҵ���ԣ������ֳ������䴬�����֮�ʣ������촬��ҵռ���Ȼ����й��촬��ҵҲ��ӭͷ���ϡ�9�³����Ϻ�������촬�����佨��ĵ�һ��1.8��TEU�ʹ���������ʽ������Ŀǰ�й��ڽ������װ�䴬�������ܹ�˳Ӧ�г������Ͻ��м������¡���������з�ʵ���Ͳ�Ʒ�����������ӿ�Ժ��ļ������ա������з����㻷��������ɫ�������촬��ҵ���ԣ��ڻ�ö�����ͬʱҲ��ǿ��������������

�������⣬�ڳ������䴬�Ľ����ȳ��г���Խ��Խ���й����ڻ�������Ӱ����ͨ���С��������Ȳ��ϲ���1.6��TEU���������䴬�����ʡ�����ʽ����ƣ����Ŀǰ���۴�������ʱ�����й����ڻ���ƾ�趩�쳬�ġ����硱��ʼ������ʺ�����������ȷ���������ơ�Ϊ���ͷ��գ��й����ڻ���Ŀǰѡ������ʶ����Ϊȫ�����ֹ�˾��